Equity Insights by Pinpoint - Nelly Group

Bolaget - från då till nu

Bolaget som finns idag har inte alltid sett likadant ut, utan har gradvis utvecklats och förändrats över tid. Så hur började allting?

År 1999 lanserades e-handelsbolaget CDON.COM, vilket snabbt blev en succé och lade grunden för det som senare skulle utvecklas till dagens Nelly Group. CDON började därefter förvärva andra bolag och bygga en portfölj av olika e-handelsverksamheter.

Nelly lanserades 2004 och förvärvades av CDON.COM tre år senare. Fram till 2014 fokuserade bolaget på mode och accessoarer för kvinnor, men samma år breddades erbjudandet med herrmode genom en separat satsning under namnet NLY Man. Parallellt grundade koncernen även Qliro Financial Services, som utvecklade betallösningar för både koncernens egna bolag och externa e-handelsaktörer. Syftet var att skapa en effektivare betalningsinfrastruktur och samtidigt kapitalisera på den snabbt växande onlinehandeln.

Från 2017 strukturerades koncernen – då kallad Qliro Group – kring tre affärsområden: Qliro Financial Services, CDON Marketplace och Nelly.

År 2018 beslutades att dessa verksamheter skulle omvandlas till självständiga bolag, och omstruktureringen inleddes. Under andra halvan av 2020 slutfördes planen: Qliro AB knoppades av och noterades som ett eget bolag, följt av CDON något senare samma år. När dessa avknoppningar var genomförda bytte den kvarvarande verksamheten namn till Nelly Group AB – det namn bolaget fortfarande bär idag.

Bolagets verksamhet

Nelly Group säljer mode och accessoarertill unga kvinnor och män genom e-handelsplattformarna Nelly.com och NLYMan.com. Bolagets försäljning består av egna varumärken samt ett urval externa, och sker huvudsakligen digitalt men även genom sina flagshipbutiker i Stockholm och Köpenhamn. Genom att rikta sig direkt till konsumenterna kan Nelly bygga ett starkt varumärke, nära kundrelationer och snabbt fånga upp trender i målgruppen.

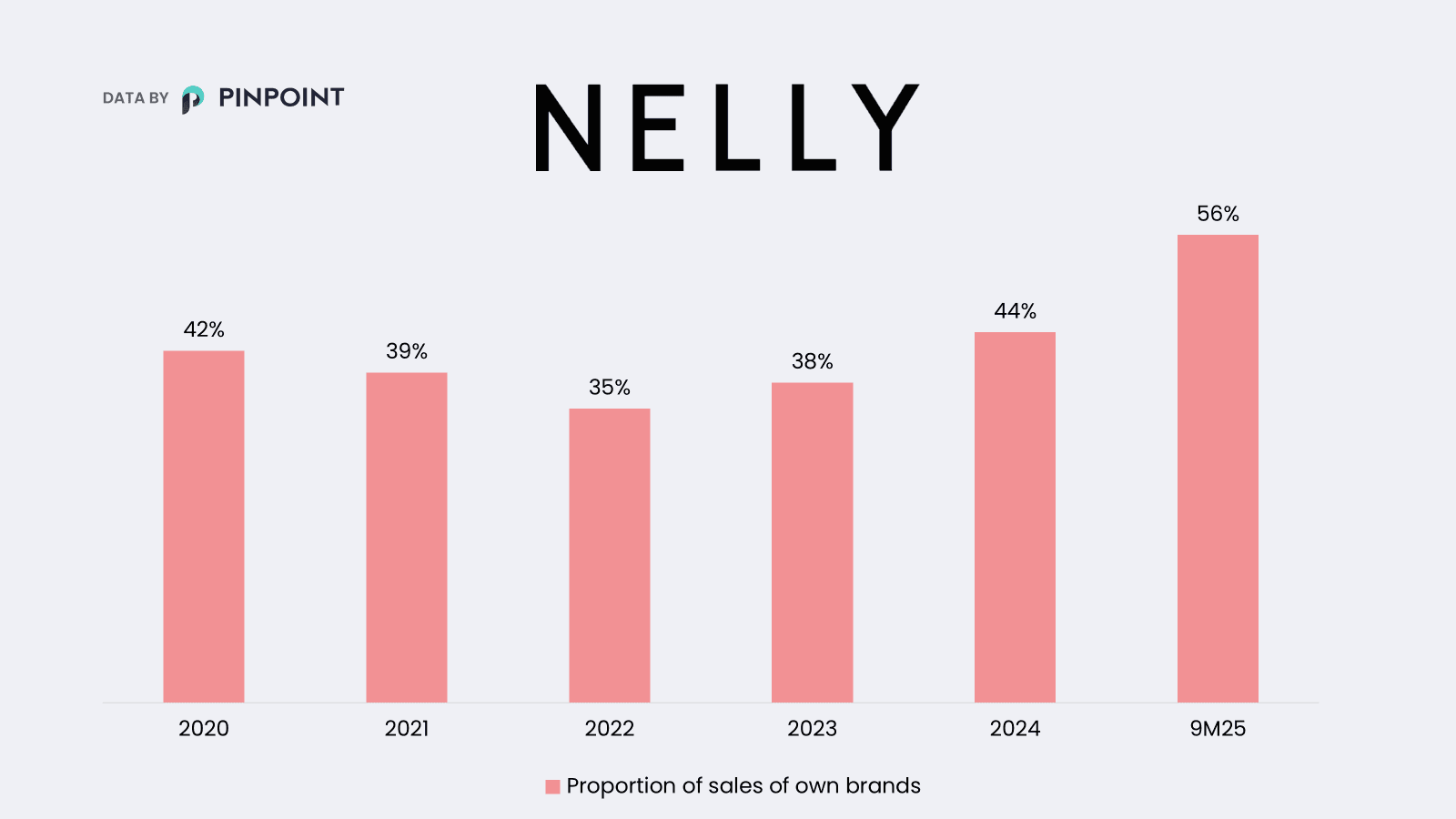

Affärsmodellen bygger på en direct-to-consumer-strategi där bolaget hanterar stora delar av värdekedjan internt – från design och inköp till marknadsföring och logistik. Det egna sortimentet står för en betydande del av försäljningen (62,2% andel i Q3´25) vilket bidrar till goda marginaler.

Verksamheten är centrerad i Borås, där även bolagets moderna och automatiserade logistikcenter är beläget. Det möjliggör effektiv lagerhantering och snabba leveranser. Marknadsföringen sker huvudsakligen via digitala kanaler och sociala medier, vilket skapar direktkontakt med målgruppen och bidrar till en kostnadseffektiv kundanskaffning.

Finansiell historik

Efter den ovan beskrivna transformationen stod bolaget redo för utveckling och inledde ett flertal strukturella initiativ för att förbättra lönsamheten och stärka sin position på marknaden, varav de första initierades kort därefter.

Under 2021–2022 låg fokus på att bygga en effektiv och skalbar verksamhet. Bolaget konsoliderade sin logistik genom att samla lagerverksamheten till ett nytt, automatiserat distributionscenter i Borås – en investering som skulle förbättra leveransprecisionen och minska kostnaderna över tid. Samtidigt minskade man marknadsföringskostnaderna, effektiviserade organisationen och ökade andelen försäljning från egna varumärken, vilket bidrog till förbättrad bruttomarginal. Förbättringsarbetet var nu inlett och skulle fortsätta.

En central del av det inledande förbättringsarbetet var att förändra sortimentsstrategin. Historiskt hade Nelly erbjudit ett brett utbud av både externa varumärken och egna produkter i många färger, storlekar och modeller – något som ledde till stora lager och en hög risk för osålda artiklar, vilket pressade både marginaler och returgrad. Under transformationens första år inledde bolaget därför ett arbete med att minska antalet externa varumärken och styra de egna kollektionerna mot färre, mer volymstarka modeller. Målet var att sänka lagerbindningen och skapa bättre förutsättningar för lägre returgrad och högre andel försäljning från egna varumärken vilket tillsammans skulle leda till bättre lönsamhet.

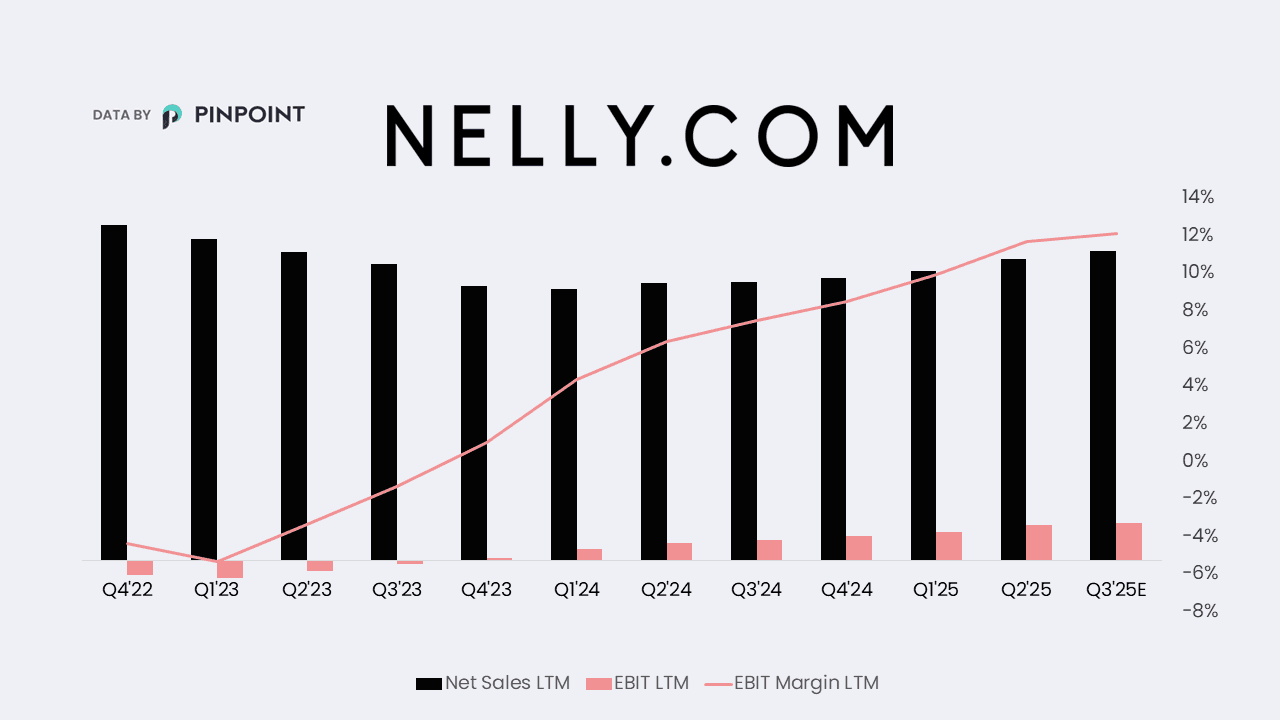

Under 2023 började effekterna av transformationen märkas tydligare. Trots minskad omsättning förbättrades lönsamheten markant. Bruttomarginalen steg till 47,9 % (från 43,6 % år 2022) och bolaget redovisade för första gången på flera år ett positivt rörelseresultat. Man kommunicerar att förbättringen drevs av en högre andel egna varumärken, effektivare inköpsprocesser och lägre logistikkostnader vilket är helt i linje med de intitiativ man tagit och implementerat.

Med endast en rapport kvar att redovisa för 2025 kan vi konstatera att utvecklingen fortsatt i rätt riktning. För 9M 2025 har bolaget uppnått en omsättningstillväxt på 15,1 % och samtidigt höjt rörelsemarginalen från 7,3 % till 13,3 %. Bakom detta ligger förbättringar inom flera områden:

- Lagerhanterings- och distributionskostnader som andel av nettoförsäljning har minskat till 11,7% från 17,7%

- Marknadsföringskostnader som andel av nettoförsäljning har minskat till 9,8% från 11,0%

- Returgraden har minskat till 26,7% från 34,8%

- Försäljningsandel egna varumärken har ökat från 39,4% till 55,8%

2021 | 2022 | 2023 | 2024 | 9M25 | |

Lagerhanterings- och distributionskostnader som andel av nettoförsäljning | 17,7% | 15,8% | 16,1% | 13,1% | 11,7% |

Marknadsföringskostnader som andel av nettoförsäljning | 11,0% | 11,4% | 9,5% | 10,7% | 9,8% |

Returgrad | 34,8% | 36,0% | 35,8% | 29,9% | 26,7% |

Försäljningsandel egna varumärken | 39,4% | 35,1% | 38,2% | 44,2% | 55,8% |

Genom att minska sina operationella kostnader, öka andelen försäljning av egna varumärken med högre marginaler och sänka returgraden har Nelly Group visat en stark finansiell och operationell förbättring. Det har också väckt ett ökat intresse bland investerare.

Om den grund som nu lagts kommer att hålla över tid återstår att se – men bolaget står betydligt starkare än för bara några år sedan.

Ägarbild

Största ägaren i Nelly Group AB är Rite Ventures, som innehar drygt en tredjedel av aktierna i bolaget. Rite Ventures är ett svenskt investmentbolag som investerar inom främst teknik och e-handel. Utöver Nelly har bolaget bland andra Söder Sportfiske, Modular Finance och Verkkokauppa.com som stora innehav. Näst största ägare är Stefan Palm, grundare av Lager 157, som äger cirka 17 % av aktierna.

Bland övriga större ägare återfinns bland annat institutionella investerare som Mandatum Life Insurance Company (5,8%), Handelsbanken fonder (1,7%) och eQ Asset Management (1,5%). Tillsammans kontrollerar de tio största ägarna 71,1% av aktierna i Nelly Group AB

Topp 10 största ägare | Ägarandel |

Rite Ventures | 34,0% |

Stefan Palm | 16,7% |

Mandatum Life Insurance Company | 5,8% |

Avanza Pension | 3,9% |

Nordnet Pensionförsäkring | 2,3% |

Klas Bengtsson | 2,2% |

Nelly Group AB | 1,7% |

Handelsbanken Fonder | 1,7% |

Alexander Eskilsson | 1,5% |

eQ Asset Management | 1,3% |

Topp 10 | 71,1% |

Från 2025-09-30

Estimat & Värdering

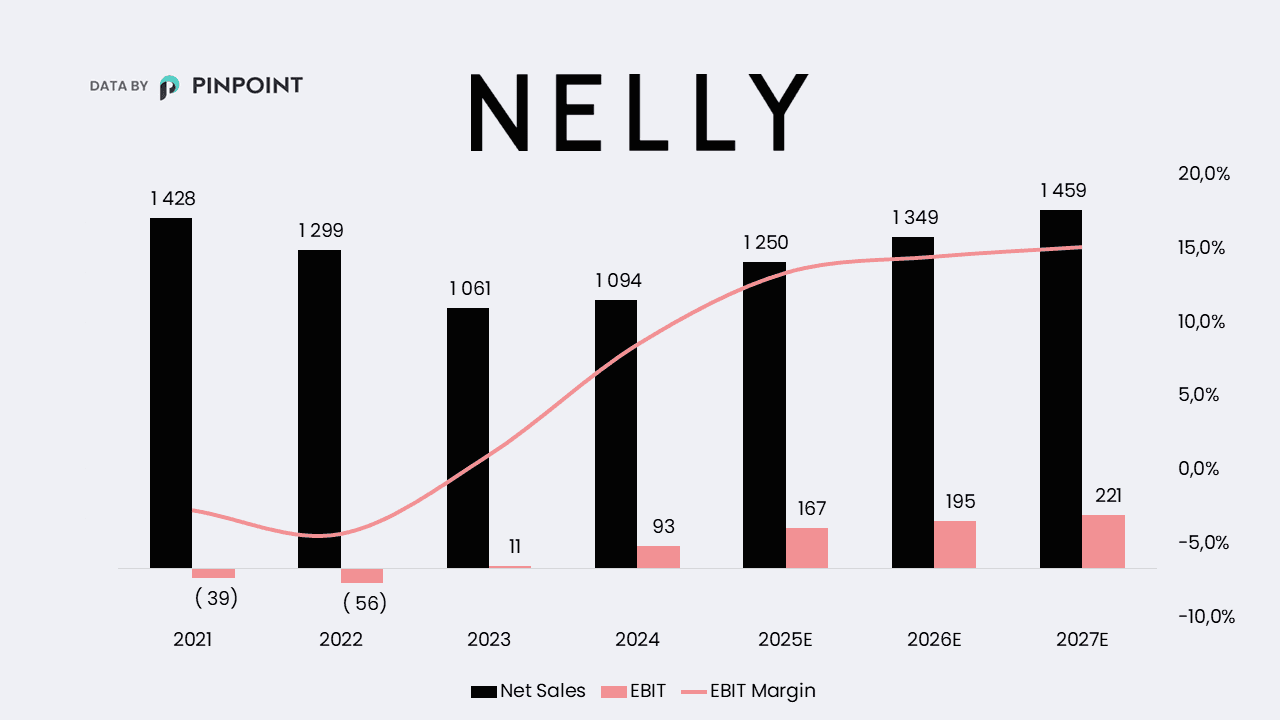

Efter flera år av omställning och effektivisering har Nelly Group successivt vänt en svag lönsamhet till ett tydligt förbättrat resultat. År 2024 markerade ett tydligt trendbrott. Bolaget redovisade en EBIT-marginal på 8,5 % (från 1,0 % året innan) och en tillväxt på drygt 3 %, vilket bekräftar effekterna av de senaste årens effektiviseringsprogram. Bakom förbättringen låg bland annat lägre lager- och distributionskostnader, sjunkande returgrader samt högre försäljning av produkter från egna varumärken.

Framåtblickande väntar sig investerarna att Nelly fortsätter stärka både tillväxt och marginaler. För 2025–2027 estimeras en årlig tillväxt på omkring 8–12% och en successivt stigande rörelsemarginal upp över 14%. Marknaden värderar i dagsläget bolaget till ett EV/EBIT-multipel på cirka 18x för 2025, vilket speglar en växande tilltro till bolagets nya, mer skalbara affärsmodell och fortsatta lönsamhetsresa.

Miljoner SEK | 2022 | 2023 | 2024 | 2025E | 2026E | 2027E |

Nettoomsättning | 1 299 | 1 061 | 1 094 | 1 250 | 1 349 | 1 459 |

Tillväxt % | -9,1% | -18,3% | 3,2% | 13,7% | 7,9% | 8,2% |

EBIT | -56,1 | 10,9 | 93,1 | 167,3 | 195,4 | 220,8 |

Marginal % | -4,3% | 1,0% | 8,5% | 13,4% | 14,5% | 15,1% |

EV/EBIT* | 18,2 | 15,6 | 13,8 |

*EBIT baserat på Pinpointkonsensus för 2025-12-09. Enterprise value 3 053 MSEK (per 2025-12-09) med nettoskuld inklusive leasing.

Q4-rapport 10 Februari

Den 10 februari publicerar Nelly sin fjärde och sista rapport för detta räkenskapsår och inför rapporten väntas bolaget fortsätta utvecklas i samma riktning som senaste åren. Förväntan är att man ska visa tvåsiffrig tillväxt och klara marginalförbättringar jämfört med föregående år. Lämna ditt estimat för att ta del av andras förväntningar och konsensus inför rapporten:

Vill du lära dig mer om bolaget? Läs mer om bolaget på deras IR-sida:

Pinpointest AB (”Pinpoint Estimates”) är inte finansiella rådgivare, står inte under finansinspektionens tillsyn och ger inga råd till dig. Det du läser i detta dokument är ingen investeringsrekommendation, och bör därav inte tolkas som det. Detta innebär att investeringsbeslut baserade på information som direkt eller indirekt härrörande från Pinpoint Estimates eller personer med koppling till Pinpoint Estimates, alltid fattas självständigt av investeraren. Pinpoint Estimates frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande från Pinpoint Estimates.

Pinpoint Estimates utför/har utfört tjänster åt bolaget och erhåller/har erhållit ersättning från bolaget i samband med detta.