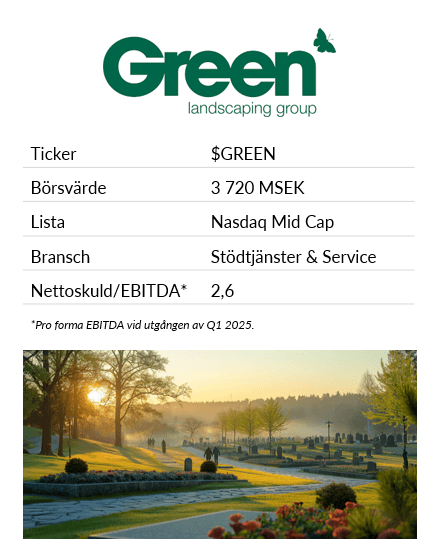

Equity Insights by Pinpoint - Green Landscaping

Om bolaget

Ett hem för entreprenörer

Green Landscaping erbjuder utemiljötjänster till kommuner, fastighetsbolag och andra professionella beställare. Det handlar om allt från skötsel av parker, vinterväghållning och finplanering till anläggning av utemiljöer.

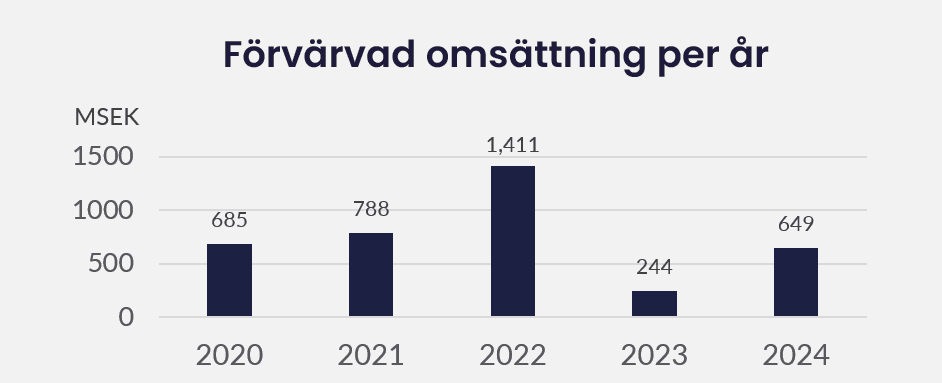

Bolaget har ett relativt lågt investeringsbehov, vilket gör det möjligt att allokera kassaflödet till förvärv, där ambitionen är att genomföra 8–10 förvärv per år.

Green Landscaping har historiskt levererat en stark, förvärvsdriven tillväxt, och lönsamheten har under de senaste åren överträffat det finansiella målet. Baserat på investerarnas förväntningar för 2025 handlas aktien till EV/EBITA 10,8.

Marknad

Marknaden för mark- och grönyteskötsel samt finplanering är mycket fragmenterad, med tiotusentals aktörer. Den totala adresserbara marknaden där Green Landscaping är verksamt uppskattas till omkring 370 miljarder kronor, varav den största delen återfinns i Tyskland.

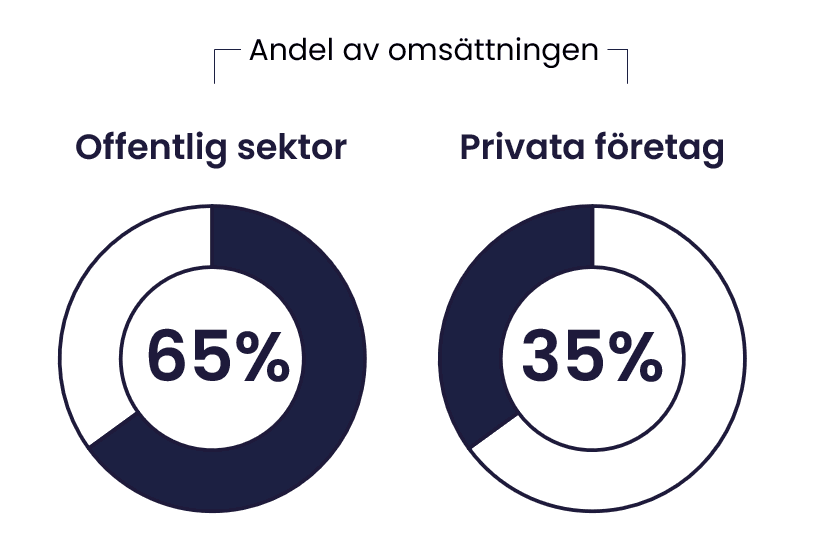

Kunderna utgörs främst av ägare och förvaltare av utemiljöer – ofta kommuner, regioner och privata bostadsbolag.

Historiskt har marknaden vuxit stabilt med 4-6 % årligen, drivet av långsiktiga megatrender såsom urbanisering, befolkningstillväxt och ett ökat behov av klimatanpassning av stadsmiljöer. Den höga andelen offentliga kunder och en kontraktsbaserad affärsmodell bidrar till att efterfrågan är relativt okänslig för konjunkturförändringar.

Kunderna utgörs främst av ägare och förvaltare av utemiljöer – ofta kommuner, regioner och privata bostadsbolag. Marknaden är tydligt fragmenterad – i Tyskland finns exempelvis över 19 000 finplaneringsbolag – vilket skapar goda möjligheter till konsolidering för en aktör med tydlig förvärvsstrategi.

Samtidigt präglas marknaden av inträdesbarriärer. För att lyckas krävs lokal närvaro, god kännedom om regelverk, starka referenser och tillgång till personal på plats – faktorer som gynnar etablerade aktörer.

Segment

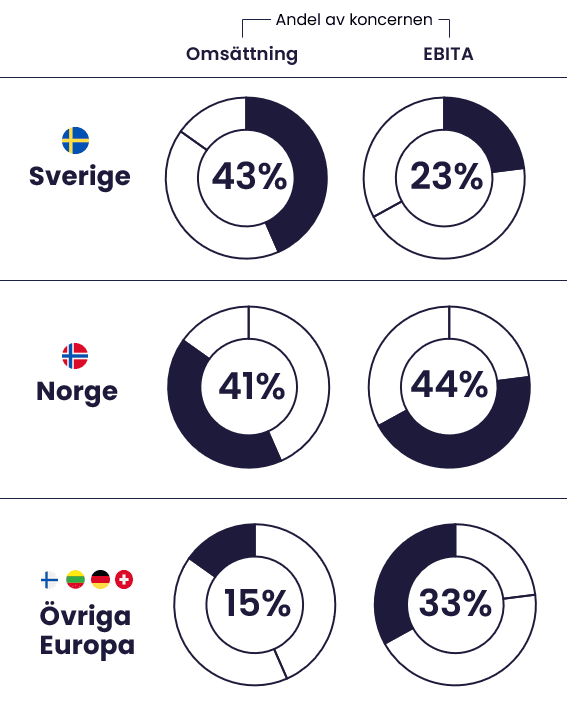

Sverige är koncernens största segment och utgjorde hela verksamheten fram till 2019. Sedan strategin lades om mot självständiga bolag har lönsamheten gradvis förbättrats. År 2024 blev dock utmanande, med en EBITA-marginal på 5,0 % (6,1 %). Under årets slut vidtogs flera åtgärder för att stärka lönsamheten, bland annat avveckling av lågpresterande enheter och ledningsförändringar.

Norge var bolagets första marknad utanför Sverige och växte snabbt under 2020–2022 genom förvärv. De norska bolagen har god lönsamhet med en EBITA-marginal på 9,9% 2024.

Övriga Europa är det snabbast växande och mest lönsamma segmentet, med verksamhet i Finland, Litauen, Tyskland och Schweiz. EBITA-marginalen uppgår till 18,8%, drivet av ett särskilt lönsamt bolag. I takt med fler förvärv väntas marginalen gradvis normaliseras.

Finansiell historik

Green Landscaping har en historik som sträcker sig tillbaka till 2009 då bolaget knoppades av från ISS. Bolaget såldes till riskkapitalbolaget FSN Capital, och genomförde under de kommande åren ett antal förvärv som integrerades i en centraliserad modell, men hade svårt att få lönsamhet i affären.

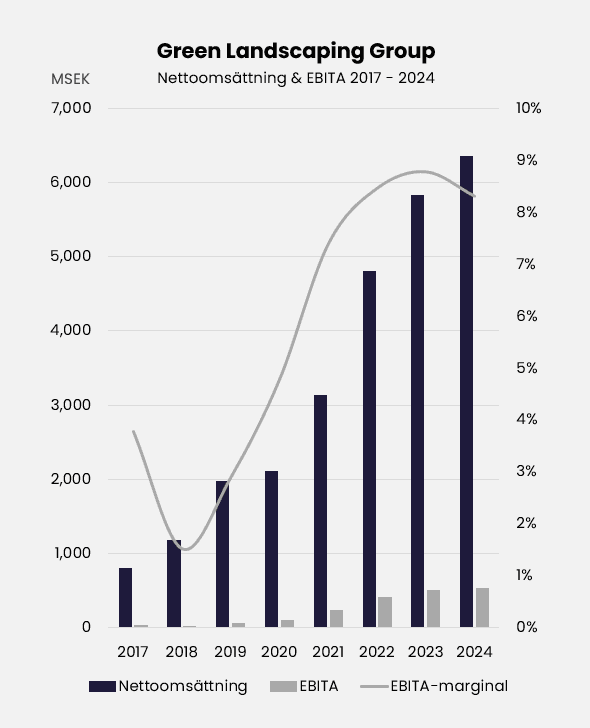

Strategin har under åren ställts om till en decentraliserad affärsmodell, där dotterbolagen drivs med ett eget kommersiella ansvar och sitt egna varumärke. Sedan 2017 har bolaget redovisat positivt rörelseresultat och en stigande lönsamhet.

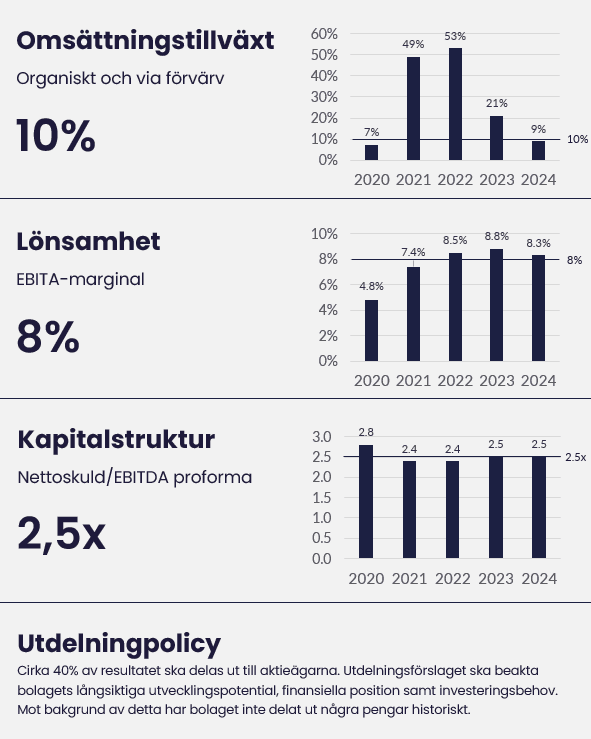

Omsättningen per aktie har de senaste sju åren ökat med i genomsnitt 22% per år, och rörelseresultatet (EBITA) har ökat med 35% per år. Sedan 2017 har EBITA-marginalen förbättrats markant, från knappt 4% till drygt 8%. De senaste tre åren har marginalen överträffat det finansiella målet som i dagsläget ligger på 8%.

Förvärvsstrategi

Förvärv är en central del av Green Landscapings affärsmodell. Bolaget har en långsiktigt ägarhorisont – inga bolag förvärvas med avsikten att säljas vidare.

Förvärvskandidater ska helst uppvisa:

- Omsättningstillväxt i linje med marknaden (4-6% per år).

- Rörelsemarginal (EBITA) över 10%, med låg volatilitet.

- Omsättning mellan 50 och 300 MSEK - stort nog för att personberoendet är begränsat, men tillräckligt litet för att vara flexibelt.

Utöver det finansiella är det viktigt att bolagen har en tydlig lokal marknadsposition, gärna med ett unikt erbjudande, direktavtal med slutkund och en hög exponering mot offentlig sektor.

Green Landscaping betalar vanligtvis 4-6 gånger EBITA för sina förvärv. Cirka 80-85% av köpeskillingen är kontant, resten i aktier. Tilläggsköpeskillingar används för att hantera olika framtidsförväntningar mellan köpare och säljare, och uppgick vid utgången av Q1 2025 till 221 MSEK.

Bolagets ambition är att göra 8–10 förvärv per år, med hänsyn till kapitalbegränsningar. Skuldsättningen ligger idag i nivå med målet om en nettoskuld/EBITDA på 2,5.

Geografiskt har Green Landscaping kommunicerat att man för närvarande är mest aktiv i DACH-regionen.

Finansiella mål

Green Landscaping har historiskt överträffat sitt mål för omsättningstillväxt, främst drivet av en hög förvärvstakt. Lönsamheten har förbättrats som ett resultat av lönsamma förvärv och förbättringar inom den ursprungliga verksamheten, och överträffat målet de senaste tre åren.

Det operativa kassaflödet har i huvudsak använts till att finansiera förvärv, vilket har bidragit till att skuldsättningen hållits i linje med det finansiella målet. Vid utgången av 2024 uppgick nettoskuld i förhållande till EBITDA till 2,5x. Efter det säsongsmässigt svaga första kvartalet 2025 ökade skuldsättningen till 2,6x.

Trots utdelningspolicyn har bolaget hittills valt att inte lämna någon utdelning, då kapitalet bedömts göra större nytta inom verksamheten genom att möjliggöra fortsatt förvärvsdriven tillväxt.

Ägarbild

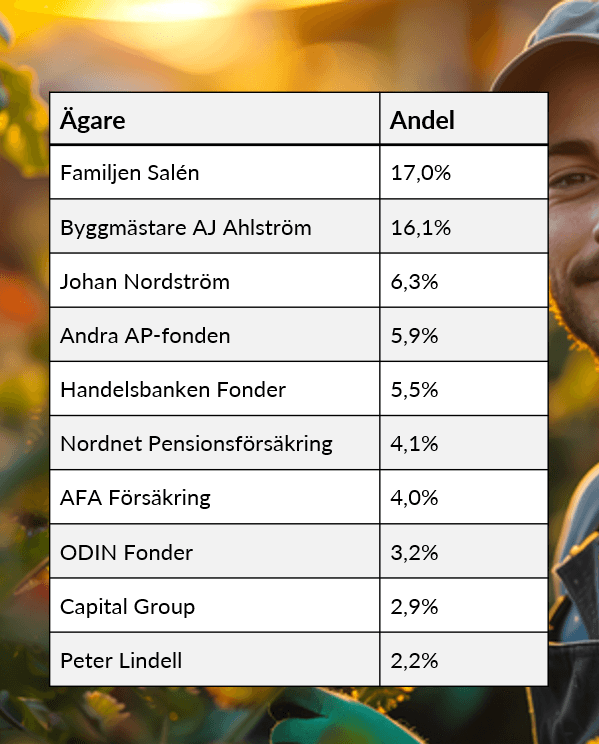

Den största ägaren i Green Landscaping är familjen Salén, som genom olika bolag kontrollerar 17 % av aktierna. Staffan Salén har varit ledamot i bolagets styrelse sedan 2018.

Näst störst ägare är det börsnoterade investmentbolaget Byggmästare A J Ahlström (Byggmästaren), som sedan 2018 har haft Green Landscaping som ett av sina kärninnehav.

Även vd Johan Nordström återfinns bland de största ägarna, med ett innehav som motsvarar 6,3 % av aktierna, motsvarande drygt 200 miljoner kronor.

Estimat & värdering

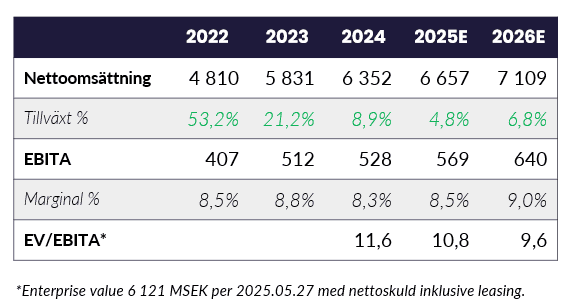

I det säsongsmässigt svaga Q1 2025 tyngdes bolaget av en snöfattig vinter. Omsättningen minskade med 12 % och EBITA-marginalen var 3,3 % (6,5).

För helåret 2025 väntas 4,8 % tillväxt och en marginal på 8,5 % (8,3). Ett bolag i Tyskland har förvärvats hittills i år, med en årsomsättning på 120 MSEK.

Green Landscaping värderas till EV/EBITA 10,8 för 2025E och 9,6 för 2026E, vilket är under deras historiska snitt (ca EV/EBITA 12) och lägre än liknande service- och förvärvsbolag.

Vill du lära dig mer om bolaget? Klicka dig vidare vida länkarna nedan:

Pinpointest AB (”Pinpoint Estimates”) är inte finansiella rådgivare, står inte under finansinspektionens tillsyn och ger inga råd till dig. Det du läser i detta dokument är ingen investeringsrekommendation, och bör därav inte tolkas som det. Detta innebär att investeringsbeslut baserade på information som direkt eller indirekt härrörande från Pinpoint Estimates eller personer med koppling till Pinpoint Estimates, alltid fattas självständigt av investeraren. Pinpoint Estimates frånsäger sig allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av material härrörande från Pinpoint Estimates.

Pinpoint Estimates utför/har utfört tjänster åt bolaget och erhåller/har erhållit ersättning från bolaget i samband med detta.