Kvartalssammanställning - Q3 2025

Rapportperioden för det tredje kvartalet är summerad och den bjuder på blandade signaler. Medan omsättningstillväxten fortsätter vara något lägre än väntat, syns tydliga tecken på att effektiviseringar bär frukt och att bolagen stärker sina marginaler. Här följer en summering av rapportsäsongen – siffrorna, vinnarna, förlorarna och hur marknaden reviderat sina förväntningar.

Sammanställningen baseras på 293 bolag som erhållit minst 8 estimat på pinpointestimates.com.

En svag återhämtning

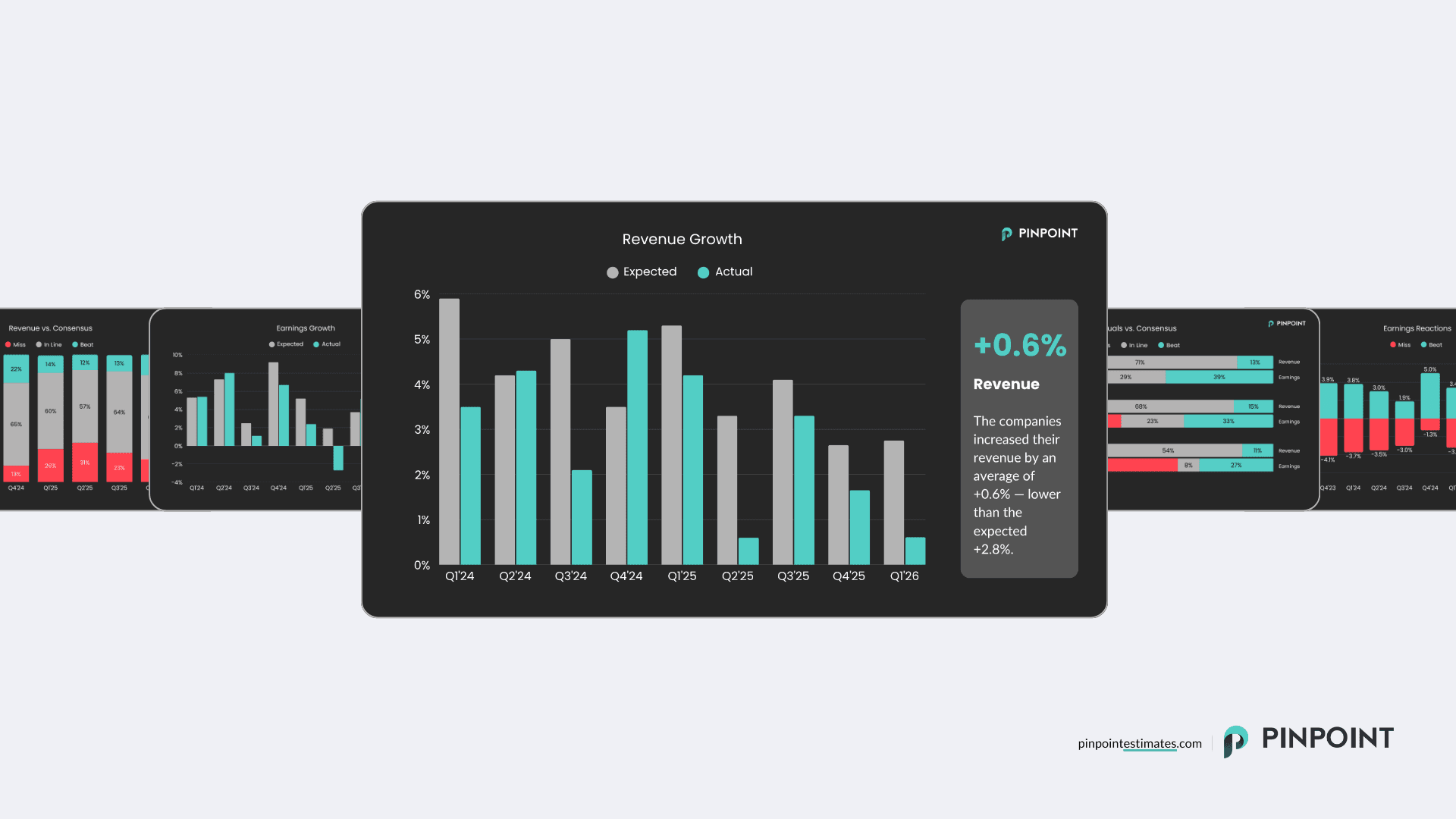

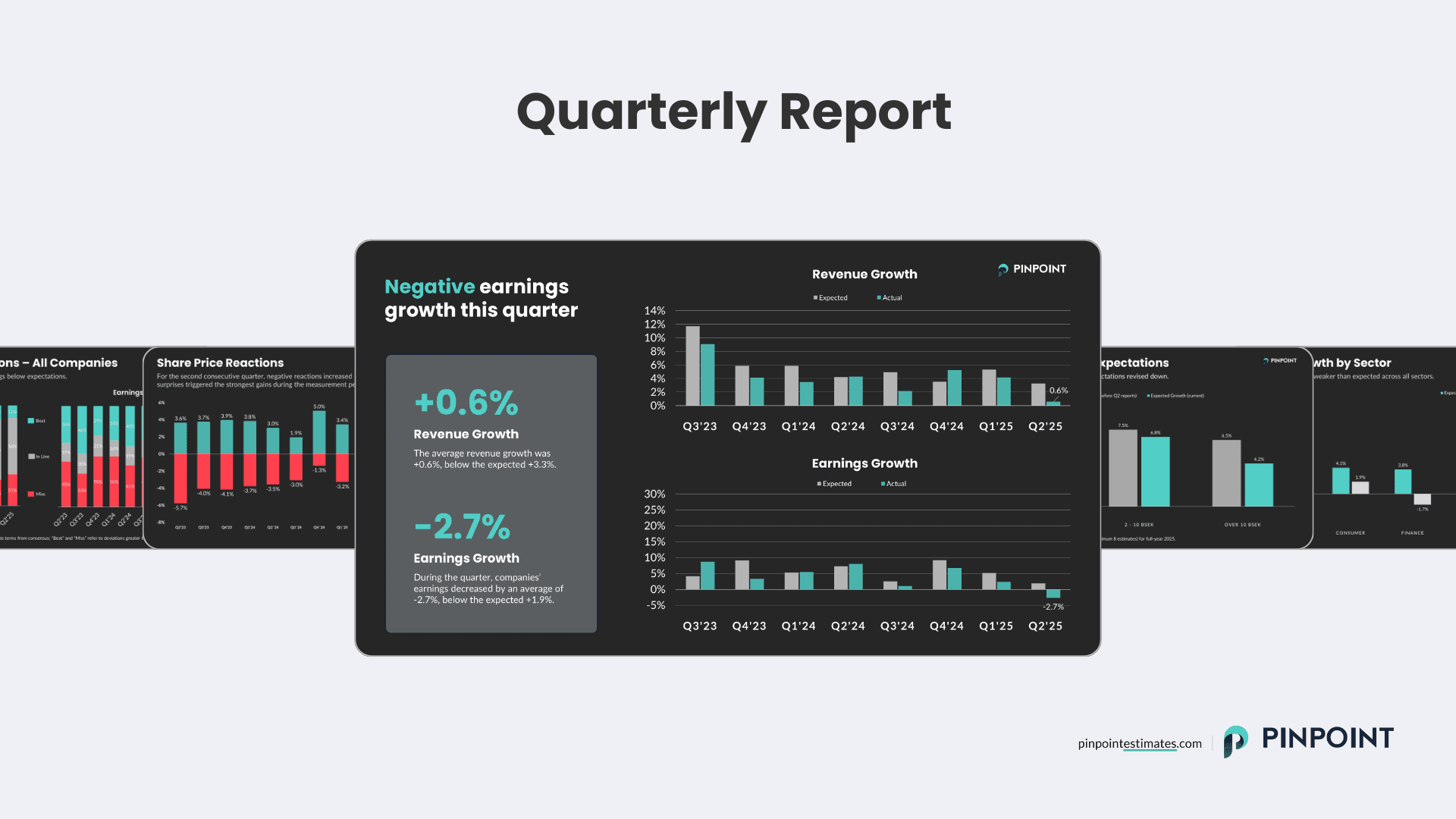

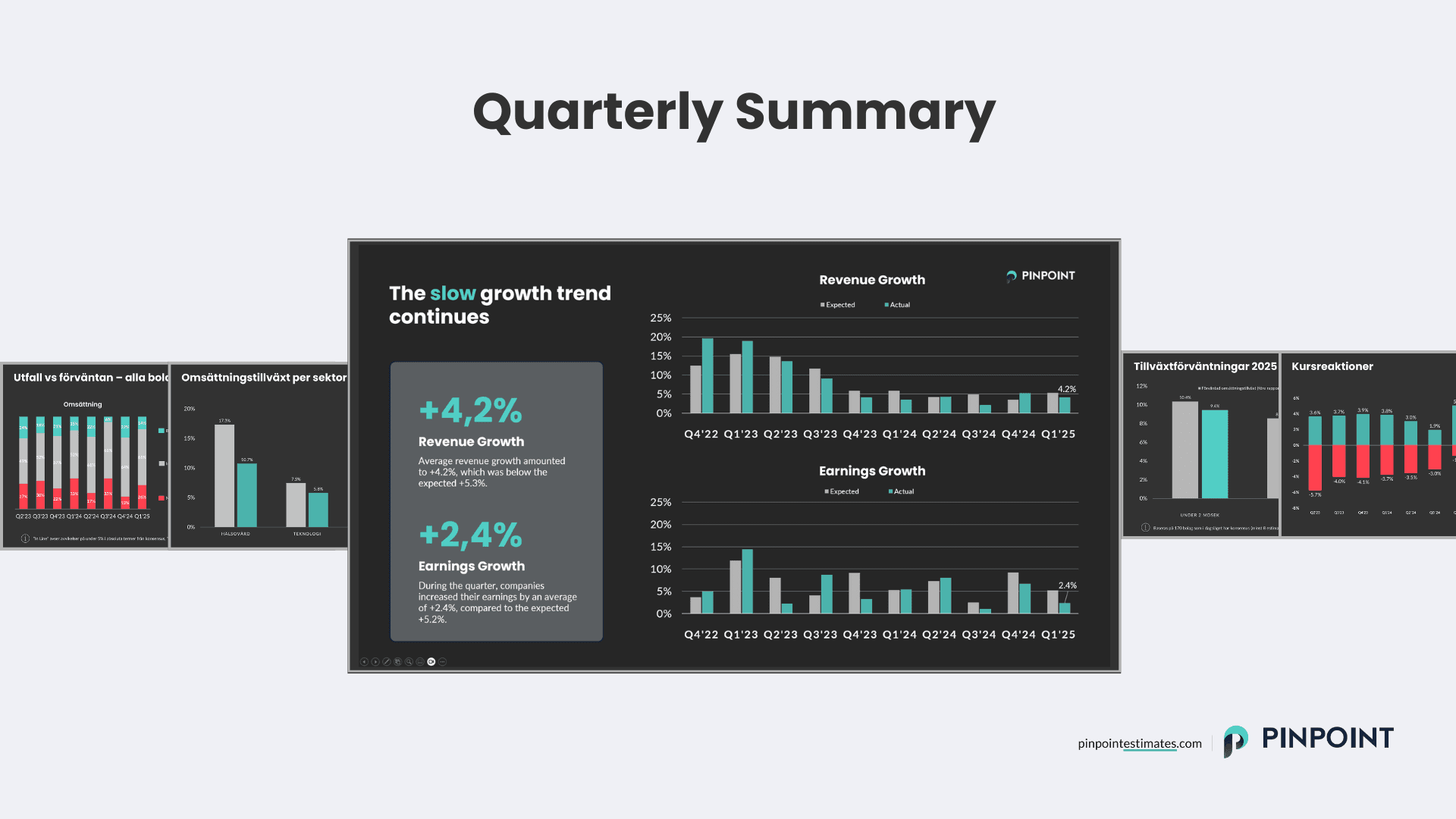

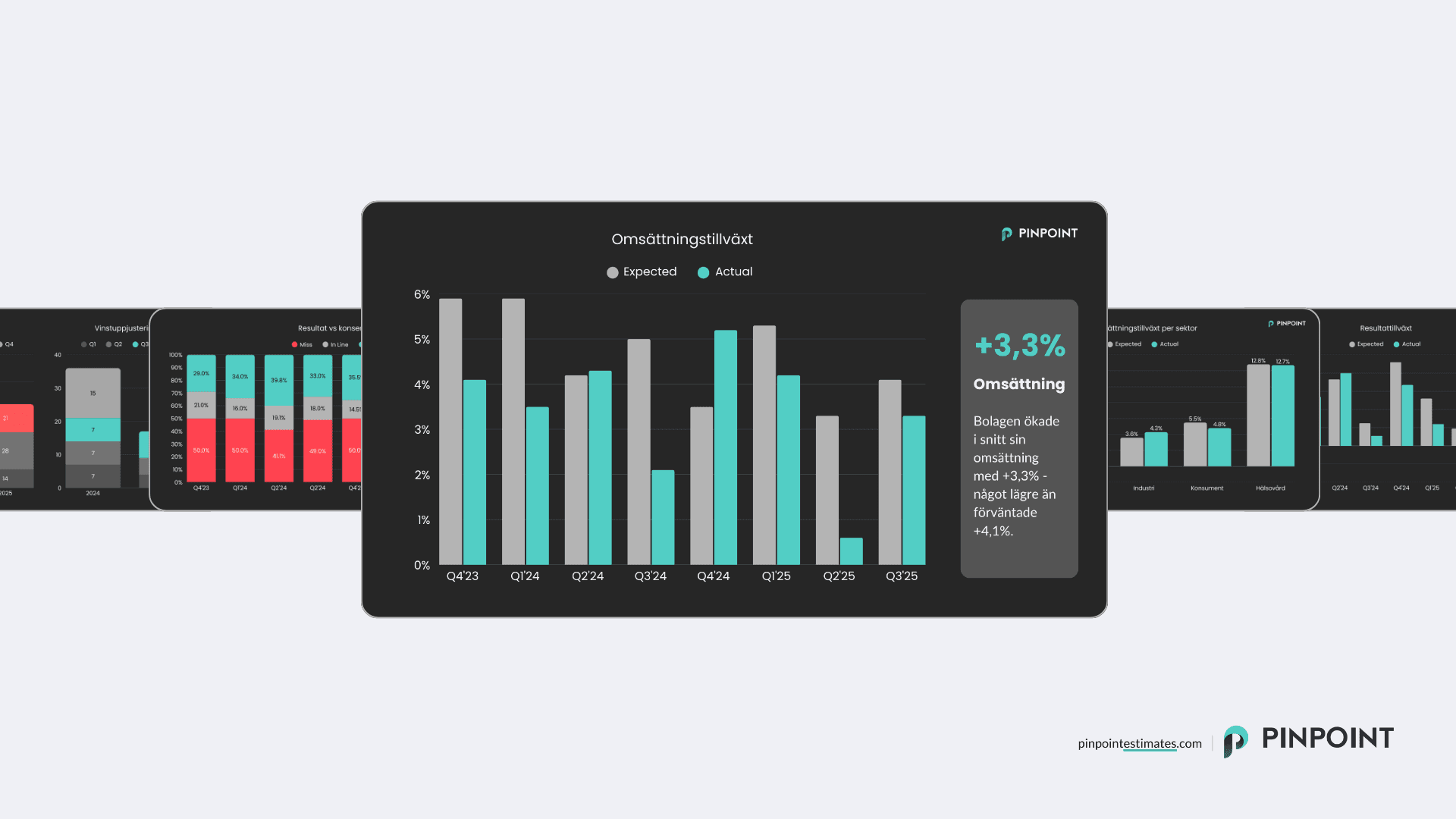

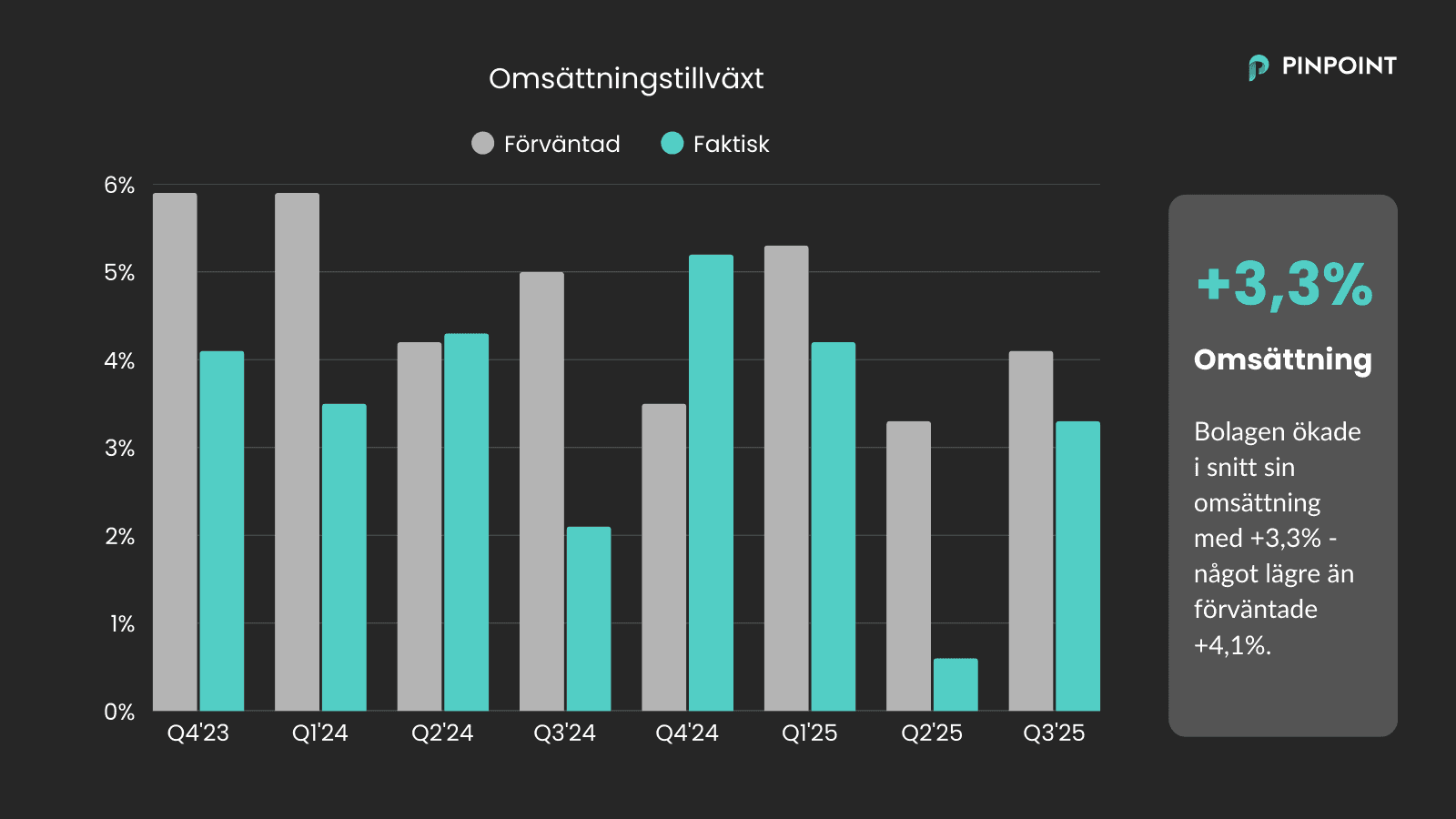

Den genomsnittliga omsättningstillväxten landade på +3,3%. Detta är en förbättring jämfört med förra kvartalets svaga +0,6%, men siffran ska ses i ljuset av att jämförelsekvartalet föregående år var svagt. Utfallet kom in lägre än förväntade +4,1%, vilket innebär att vi nu ser det tredje kvartalet i rad där tillväxten inte når upp till marknadens prognoser.

Marginalerna stärks

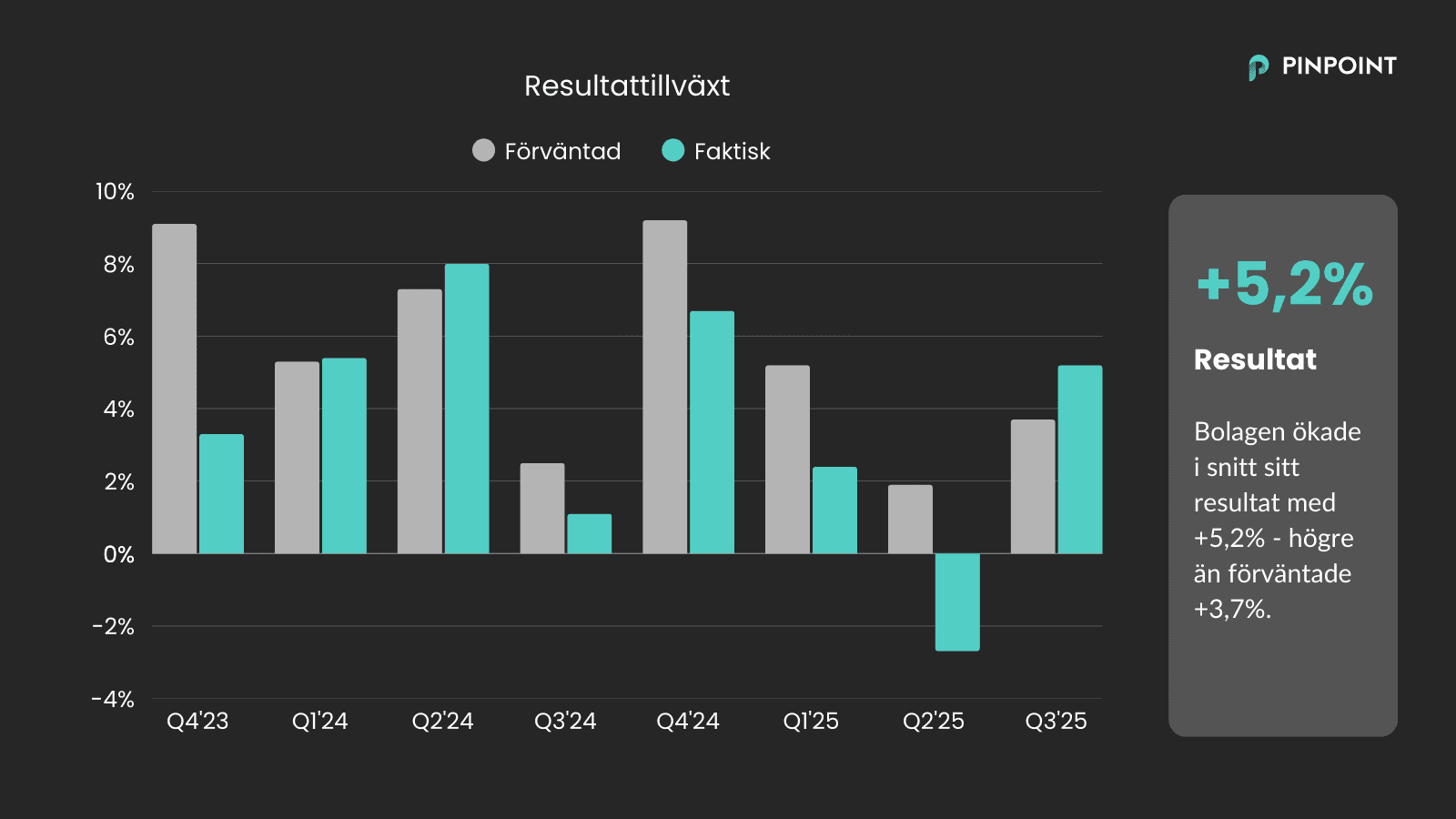

På resultatsidan ser det ljusare ut. Resultaten ökade i genomsnitt med +5,2%, vilket överträffade förväntningarna på +3,7%. Att resultaten växer snabbare än omsättningen indikerar att bolagen lyckats stärka sina marginaler. Det återkommande temat med kostnadsbesparingar tycks ha gett mätbara effekter. Detta markerar ett trendbrott då resultaten, för första gången sedan Q2 2024, ökar snabbare än väntat.

Hälsovård i topp

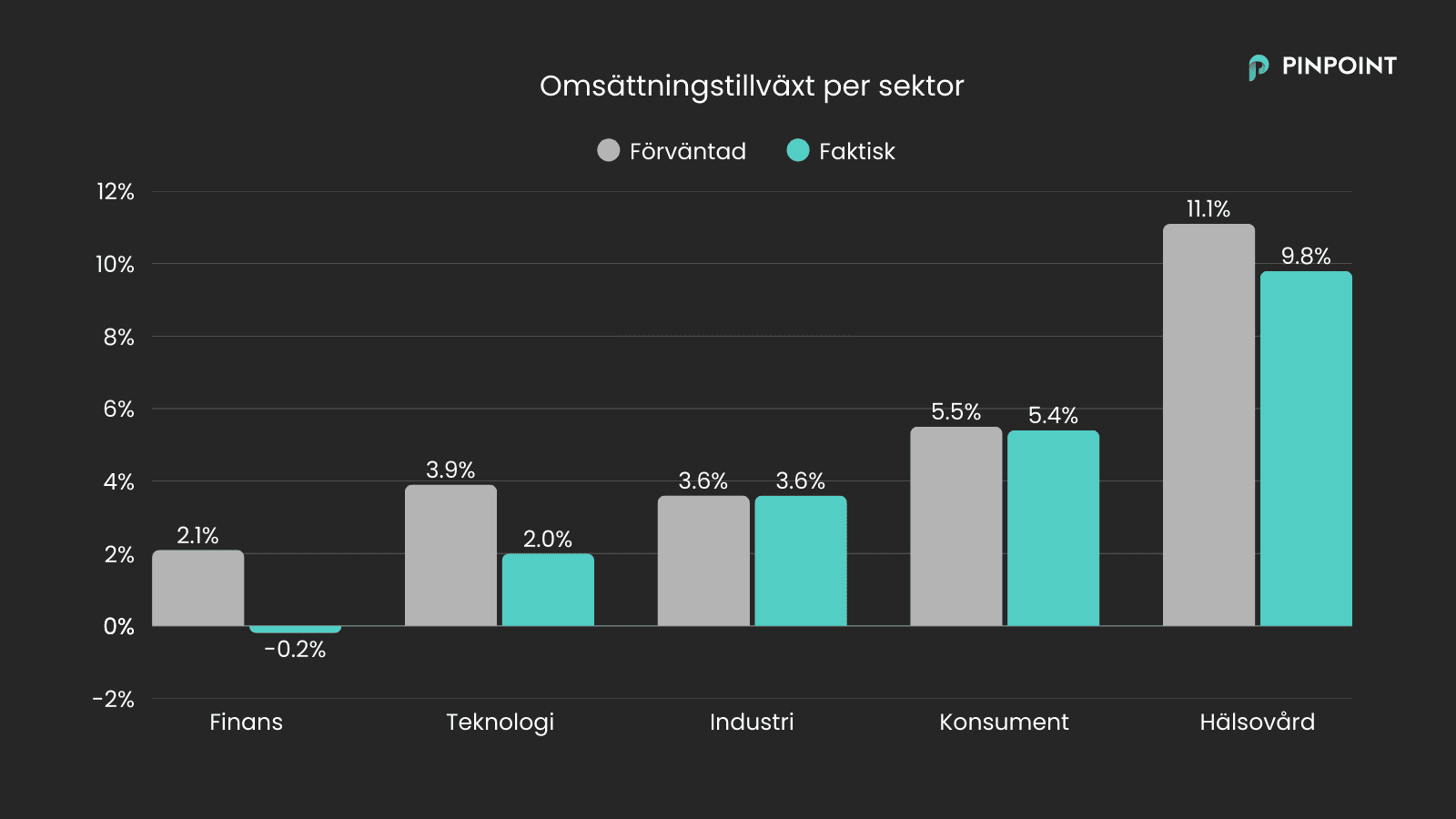

Bryter vi ned tillväxten per sektor återfanns den lägsta tillväxten inom Finans, där bland annat bankerna pressades av sjunkande räntenetton. Vi ser dock att samtliga sektorer rapporterade högre tillväxt än föregående kvartal, med Hälsovård som den sektor som återigen visade högst tillväxt.

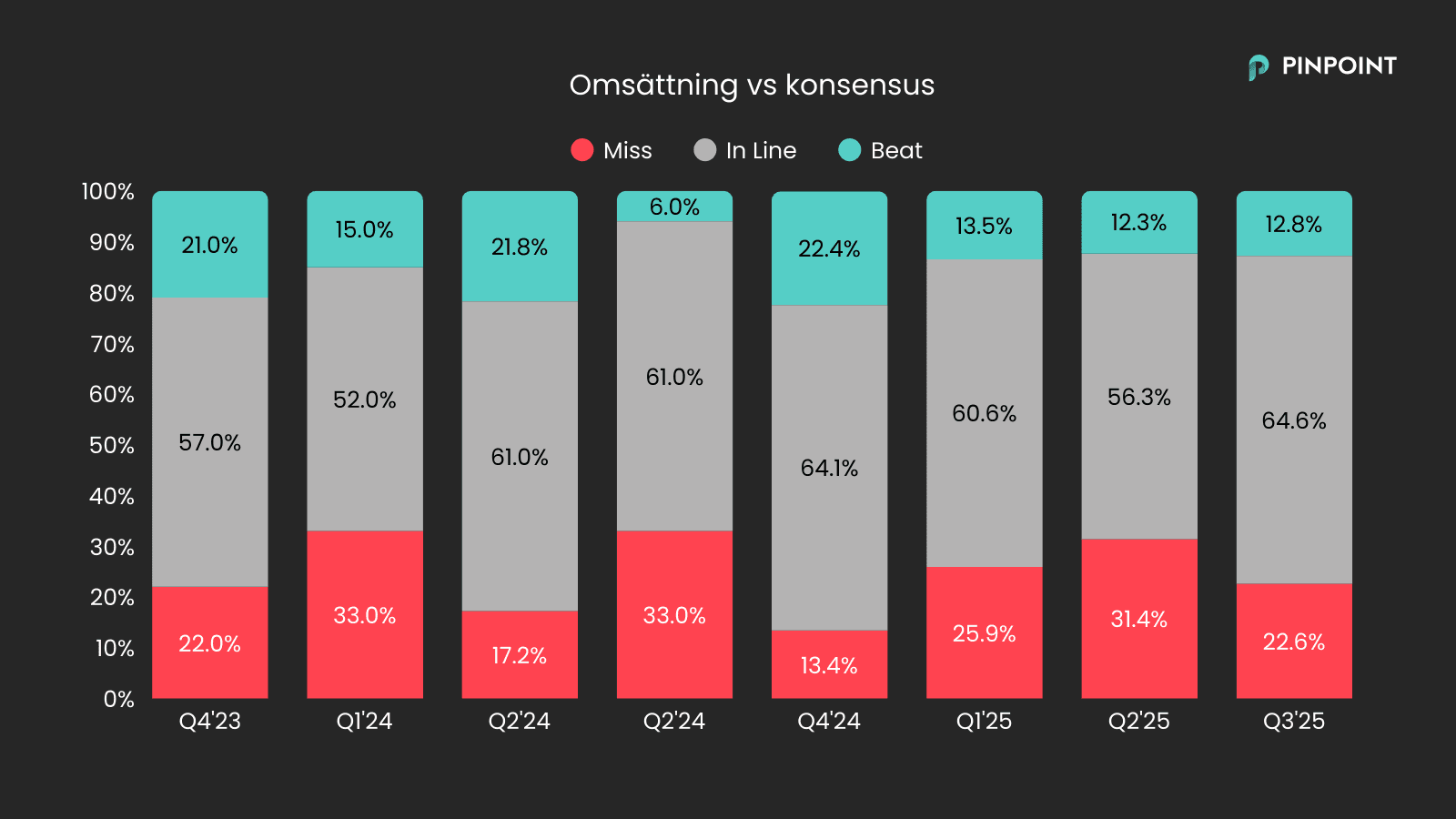

Omsättning vs konsensus

Majoriteten av bolagen (65%) rapporterade i linje med förväntningarna (definierat som +/- 5% från konsensus). 13% överträffade prognoserna medan 23% kom in lägre. Detta är en stabilare bild än vi sett de senaste kvartalen.

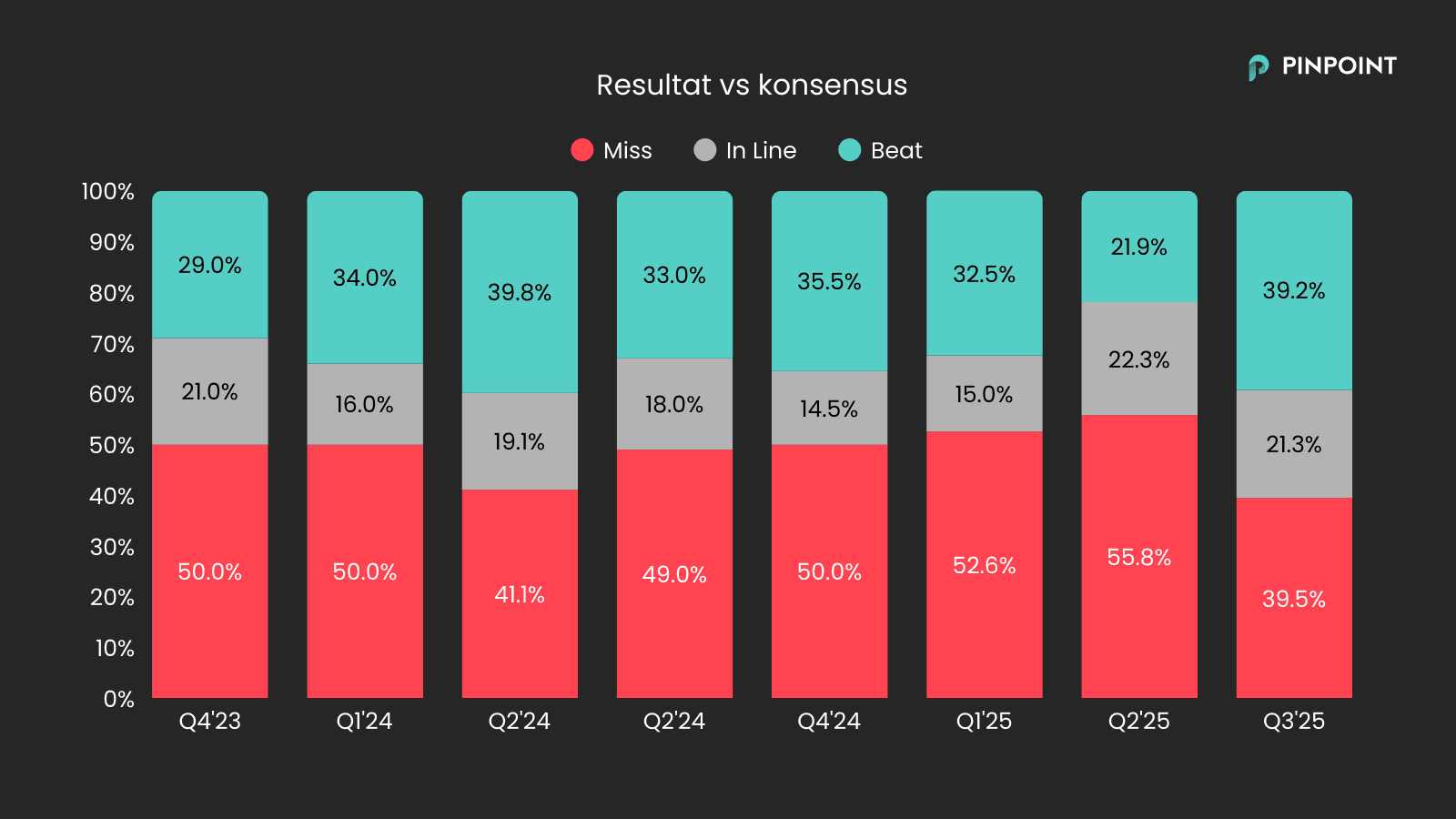

Resultat vs konsensus

Resultaten tenderar att variera mer än omsättningen, och här var spridningen större. Hela 39% av bolagen slog förväntningarna, vilket är en ovanligt hög siffra. 21% rapporterade i linje med konsensus medan ca 40% missade.

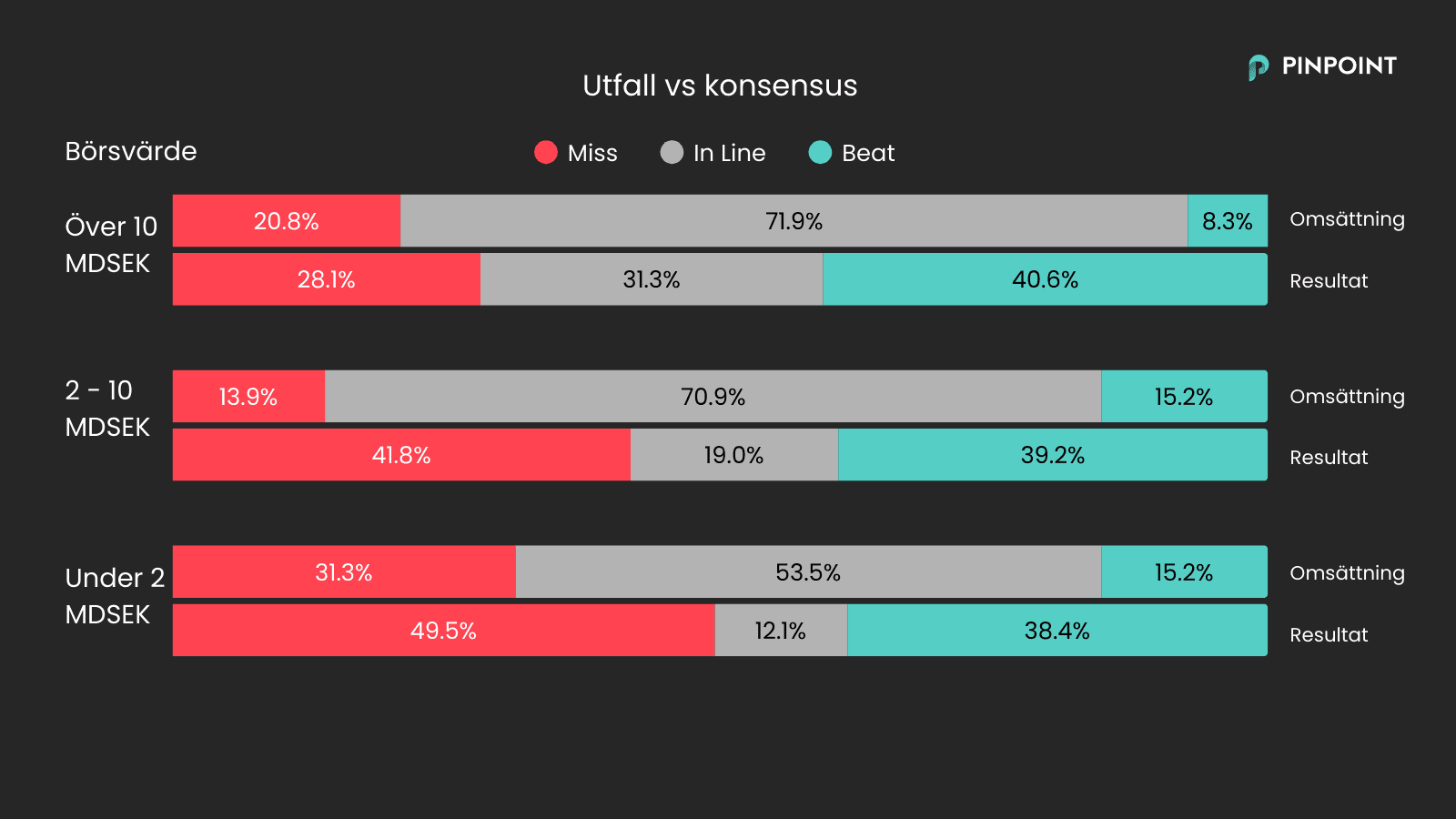

Utfall vs konsensus per bolagsstorlek

Tittar vi på bolagsstorlek ser vi en intressant avvikelse bland de största bolagen (>10 mdr i börsvärde). Endast 8% av dessa slog förväntningarna på omsättning, men hela 41% överträffade vinstprognoserna. De mindre bolagen var som vanligt svårare att prognostisera.

Rapportvinnare från kvartalet

Bolag | Kursreaktion | Beat/miss omsättning | Beat/miss resultat | |

1. | Volvo Car | +38,1% | +2% | +153% |

2. | Zinzino | +25,2% | -3% | +36% |

3. | Harvia | +22,5% | +7% | +11% |

4. | Prevas | +22,1% | 0% | +31% |

5. | Raysearch | +21,9% | +3% | +44% |

Rapportförlorare från kvartalet

Bolag | Kursreaktion | Beat/miss omsättning | Beat/miss resultat | |

1. | 4C Group | -30,0% | -12% | N/A |

2. | BTS Group | -21,2% | -4% | -31% |

3. | Lammhults | -20,5% | +6% | -17% |

4. | Balco | -20,4% | -15% | -70% |

5. | Truecaller | -18,4% | -7% | -9% |

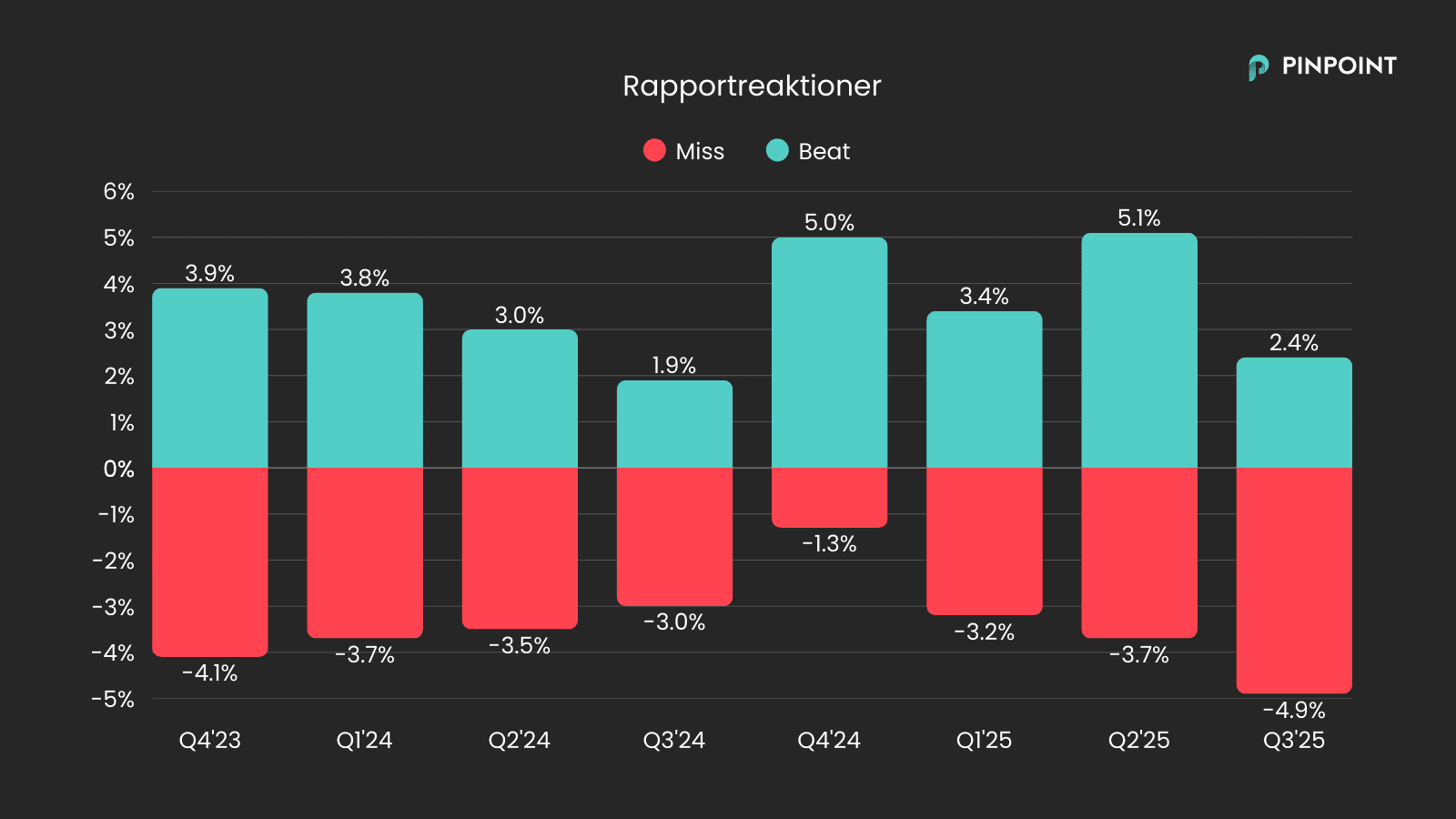

Negativt tolkningsföreträde

Det har rått ett tydligt negativt sentiment under perioden. Straffet för att missa förväntningarna var hårt (–4,9% i snitt), medan belöningen för en stark rapport var begränsad (+2,4% i snitt). Detta är tredje kvartalet i rad där negativa reaktioner förstärks, samtidigt som de positiva reaktionerna hålls tillbaka. Frågan är om vi närmar oss en vändpunkt eller om trenden håller i sig?

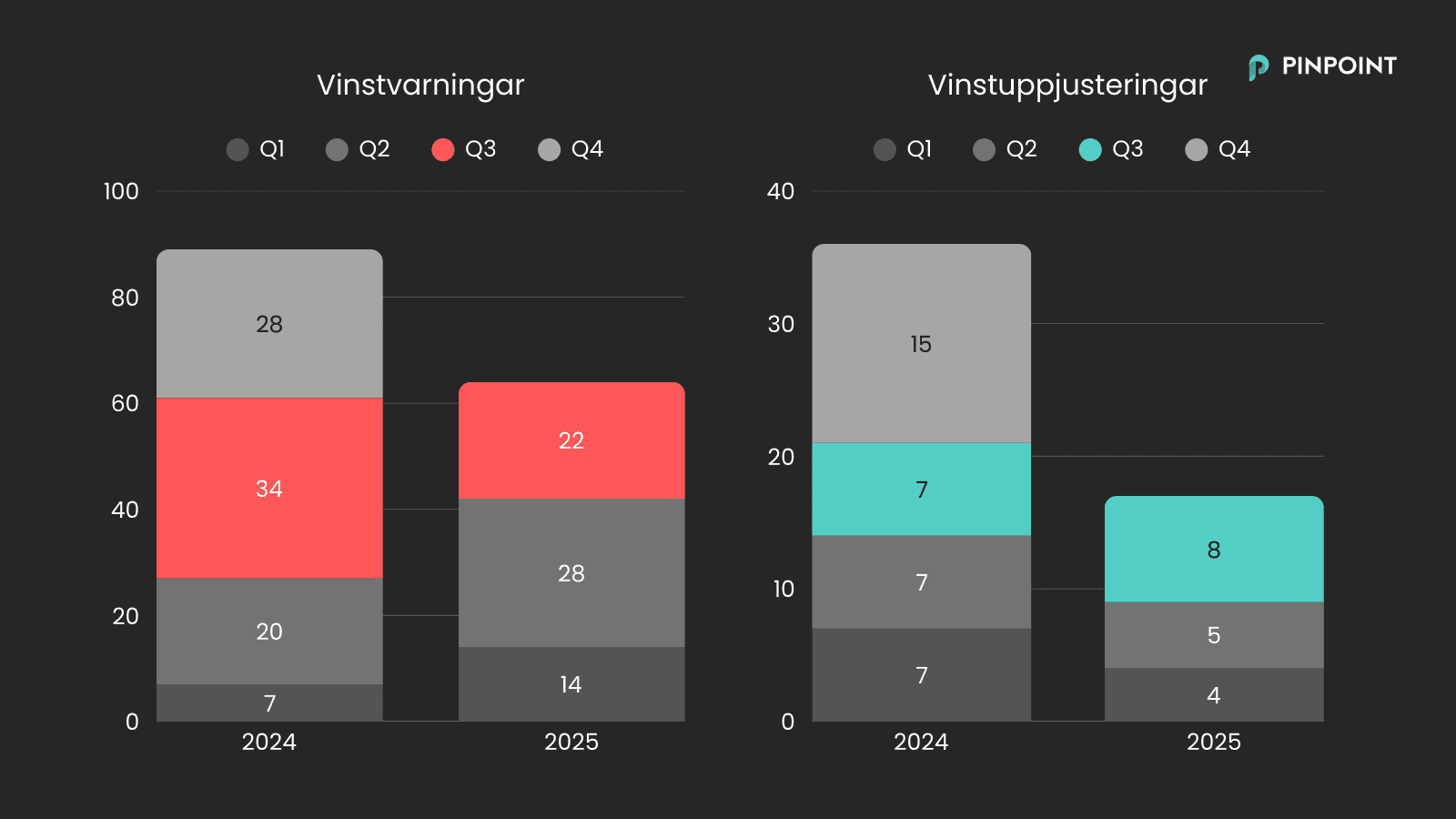

Vinstvarningar

Efter de två första rapportperioderna för 2025 kunde vi se att antalet vinstvarningar låg på en högre nivå än föregående år. Rapportperioden för Q3, som historiskt har innehållit många vinstvarningar, blev däremot lite lugnare i år och vi noterade färre varningar än i fjol. Vad gäller vinstuppjusteringar (också kallat omvända vinstvarningar) var antalet ganska stabilt.

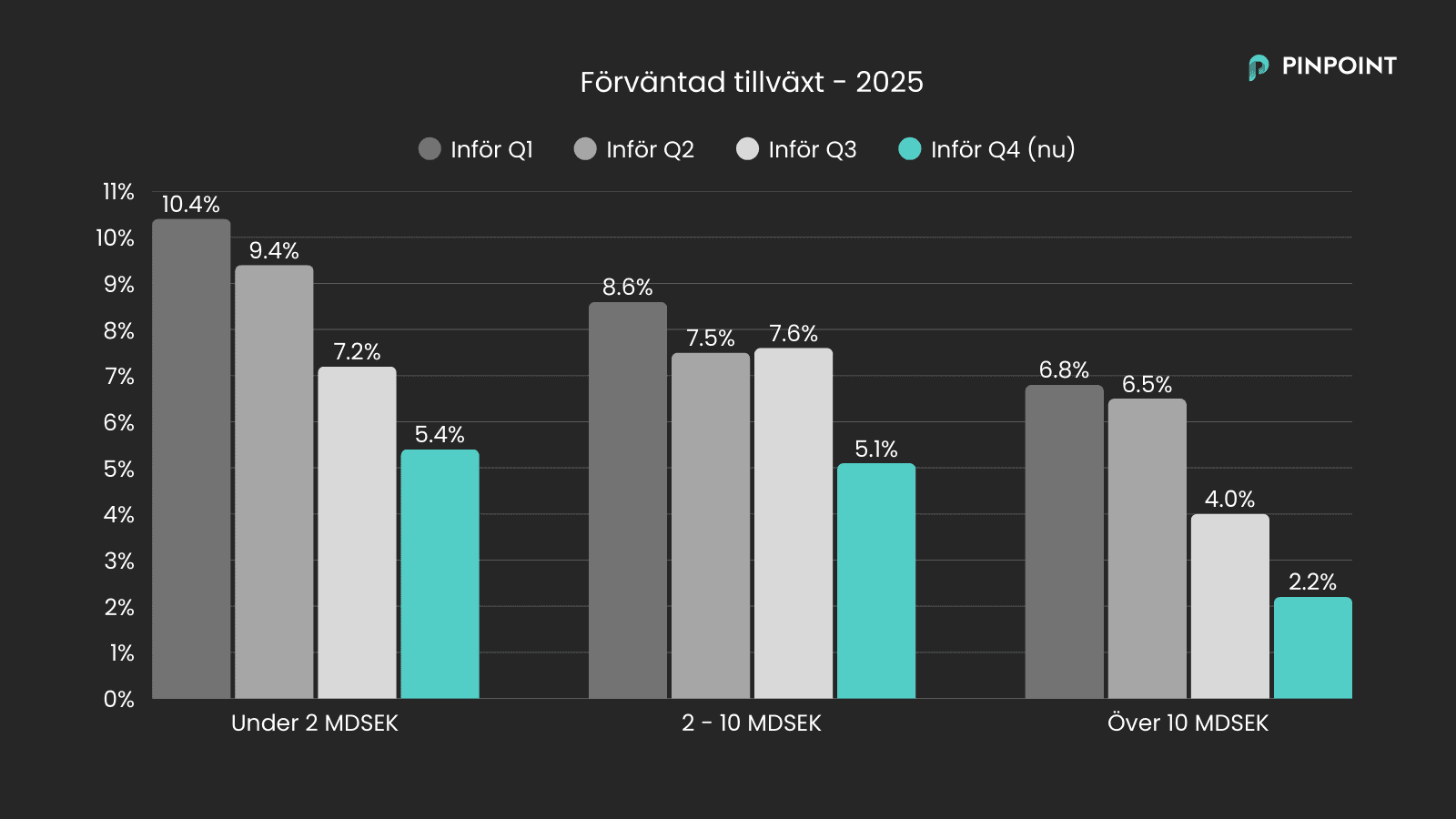

Tillväxtförväntningar 2025

Inför 2025 förväntade sig investerarna en återhämtning. De förväntningarna har dock skruvats ned successivt efter varje rapportperiod. Nu, med bara Q4 kvar, går vi mot ett år av modest tillväxt: drygt 5% för de minsta bolagen och 2% för de största.

Är aktier en vintersport? Det sägs ofta att börsen går starkare under vinterhalvåret. Kanske beror det just på det som grafen ovan illustrerar: att marknaden mot slutet av året börjar rikta blicken mot nästa år – och att förväntningarna inför det nya året brukar ligga ganska högt?

Tack!

Tack för att ni har bidragit till en tydligare förväntansbild för hundratals börsbolag genom att lämna estimat under kvartalet. Besök Pinpoint för att uppdatera dig kring förväntansbilden på dina favoritbolag inför kommande kvartals- och helårsrapporter.