Den svåraste rapportsäsongen på länge?

Många investerare - särskilt de med fokus på mindre bolag - har sannolikt upplevt den pågående rapportsäsongen som utmanande. Flera rapporter har mötts av kraftiga kursreaktioner, även i fall där de redovisade siffrorna inte nödvändigtvis har varit svaga i absoluta tal. Däremot har bolag som inte har nått upp till förväntningarna straffats hårt.

Det väcker naturligtvis frågan: Har rapportreaktionerna varit större än normalt?

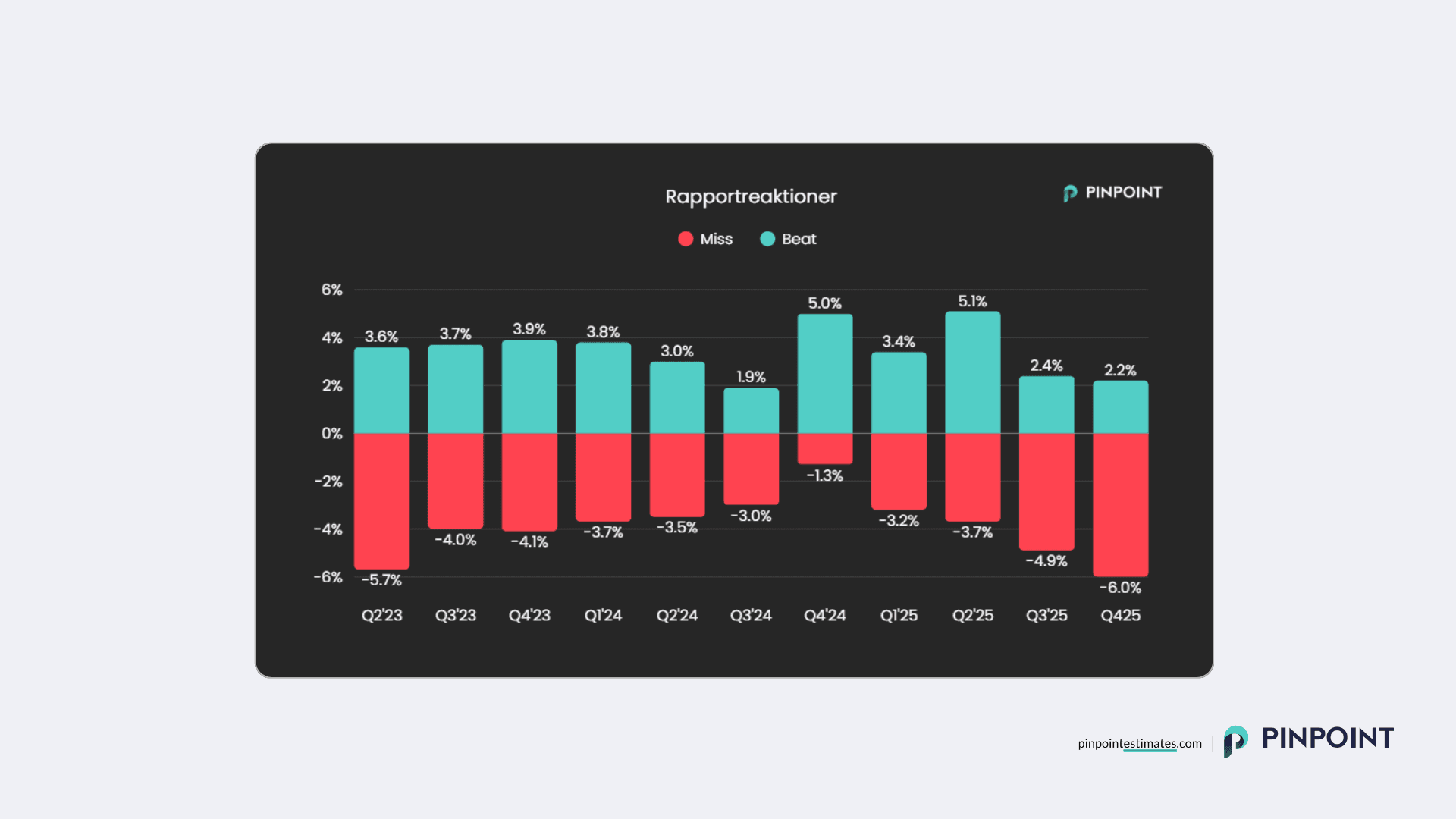

Genomsnittliga rapportreaktioner

Ett antal bolag återstår fortfarande att rapportera Q4, men baserat på de bolag som hittills har publicerat sina siffror är mönstret tydligt. Vi har analyserat kursreaktionerna i relation till Pinpointkonsensus och delat upp i följande utfall:

- Beat: minst 5% över konsensus

- Miss: minst 5% under konsensus

Den genomsnittliga kursreaktionen vid en beat uppgår till +2,2%, medan motsvarande siffra vid en miss är -6,0%. Om vi isolerar bolag med ett börsvärde under 10 miljarder kronor blir skillnaden ännu mer påtaglig: +2,1% vid beat och -7,6% vid miss.

Negativa överraskningar straffas därmed närmare tre gånger hårdare än positiva överraskningar belönas. Det är det tydligaste negativa tolkningsföreträdet vi har observerat sedan vi började mäta dessa datapunkter 2023.

Vi har sett stora rörelser i tidigare rapportsäsonger också, men skillnaden jämfört med nu är att även positiva rapporter då belönades mer. Exempelvis var den genomsnittliga kursreaktionen vid miss -5,7% i Q2 2023 - men då uppgick den genomsnittliga positiva rapportreaktionen till +3,6%.

Småbolagen i fokus

Datamässigt är det tydligt att de största reaktionerna återfinns bland de mindre bolagen. Den exakta orsaker är naturligtvis svår att fastställa, men tänkbara förklaringar kan vara:

- Fortsatta utflöden från småbolagsfonder, som behöver nettosälja i sina innehav.

- Ökad riskaversion i ett osäkert konjunkturläge.

- Lägre likviditet, vilket förstärker rörelser på rapportdagar.

Det är naturligtvis omöjligt att slå fast vad som driver utvecklingen, och sannolikt handlar det om en kombination av flera faktorer.

Några av de största negativa rapportreaktionerna hittills

- Nelly Group -39,8%

- Fractal Gaming -39,7%

- Tobii -30,0%

- CTT Systems -26,3%

- Optomed -25,5%

- OssDsign -25,3%

- Camurus -24,0%

- Mag Interactive -20,9%

- Xano Industri -20,4%

- Sleep Cycle -19,2%

Rapportsäsongen fortsätter

Flera bolag återstår att rapportera, och det är först när hela perioden är avslutad som vi kan dra mer definitiva slutsatser. Men hittills har tolkningsföreträdet varit tydligt negativt.

När marknaden reagerar kraftigt på avvikelser är förväntansbilden central. Skillnaden mellan ett starkt och ett svagt utfall definieras i marknadens ögon av relationen mellan utfall och förväntningar. För den aktiva och pålästa investeraren innebär stora rörelser också stora möjligheter för att göra bra affärer.

Nyfiken på vad marknaden förväntar sig inför de återstående småbolagsrapporterna? Förväntansbilden inför rapporterna finns tillgänglig på Pinpoint.