Kvartalssammanställning - Q4 2025

Rapportperioden för det fjärde kvartalet är nu summerad. Det har varit en intensiv rapportsäsong, framför allt präglad av stora kursreaktioner. Omsättningstillväxten kom in något svagare än väntat, medan resultaten visade större stabilitet. Här följer en sammanställning av kvartalet – siffrorna, vinnarna, förlorarna och marknadens reaktioner.

Sammanställningen baseras på 296 bolag som erhållit minst 8 estimat på pinpointestimates.com.

Låg tillväxt

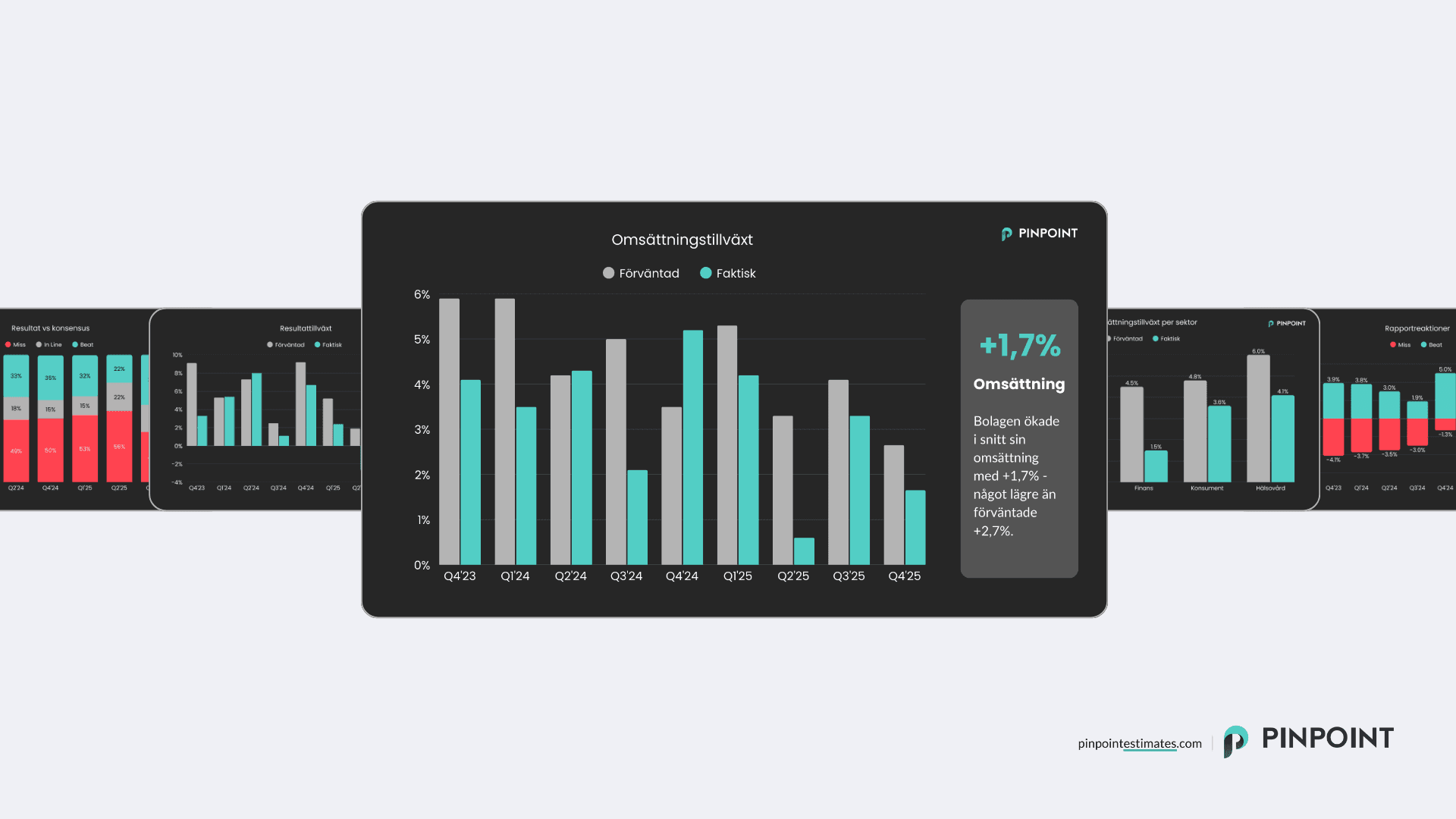

Den genomsnittliga omsättningstillväxten landade på +1,7%. Det är en nedgång jämfört med föregående kvartal, då bolagen i snitt växte med +3,3%. Samtidigt bör det noteras att jämförelsekvartalet föregående år uppvisade en relativt hög tillväxt på aggregerad nivå (+5,2%), vilket innebär svårare jämförelsetal.

Utfallet kom in under förväntningarna på +2,7%. Det innebär att omsättningstillväxten missade prognoserna under samtliga kvartal 2025.

Resultaten stärks

Likt föregående kvartal ser utvecklingen bättre ut längre ned i resultaträkningen. Resultaten ökade i genomsnitt med +4,7%, i linje med förväntningarna på +4,8%.

Att resultaten växer snabbare än omsättningen indikerar fortsatt marginalförstärkning på aggregerad nivå. Kostnadsbesparingar och effektiviseringar är fortsatt återkommande teman i rapporterna och bidrar sannolikt till utvecklingen.

Samtliga sektorer växer långsammare än väntat

Bryter vi ned tillväxten per sektor ser vi att samtliga sektorer redovisade lägre tillväxt än väntat under det fjärde kvartalet.

Tillväxten var generellt dämpad på bred front, vilket speglar den svagare aggregerade omsättningsutvecklingen. Hälsovård var återigen den sektor som uppvisade högst tillväxt, men även där kom utfallet in något under förväntningarna.

Omsättning vs konsensus

Majoriteten av bolagen (66%) rapporterade i linje med förväntningarna (definierat som en avvikelse om mindre än 5% från konsensus). 16% överträffade prognoserna medan 18% kom in lägre än väntat.

Detta är en något stabilare bild än under tidigare kvartal. Även om fler bolag missade än överträffade förväntningarna, var andelen som slog prognoserna (16%) den högsta under 2025.

Resultat vs konsensus

Resultaten tenderar att variera mer än omsättningen, och även detta kvartal var spridningen större. 31% av bolagen överträffade förväntningarna, vilket är i linje med historiska nivåer. 20% rapporterade i linje med konsensus medan cirka 49% missade.

Trots den relativt höga andelen negativa avvikelser utvecklades resultaten på aggregerad nivå i stort sett enligt förväntan. Det indikerar att många av de bolag som missade gjorde det med begränsade avvikelser.

Utfall vs konsensus per bolagsstorlek

När vi bryter ned utfallet per bolagsstorlek ser vi att de medelstora bolagen (småbolag enligt många) med börsvärde 2–10 miljarder hade en relativt stark rapportperiod. 21% överträffade omsättningsförväntningarna och 40% överträffade resultatförväntningarna, vilket är bättre än både de största och de minsta bolagen.

Som vanligt är de mindre bolagen svårare att prognostisera, vilket är naturligt då deras intjäning ofta varierar mer över tid.

Rapportvinnare från kvartalet

Bolag | Kursreaktion | Beat/miss omsättning | Beat/miss resultat | |

1. | Zinzino | +31,4% | -2% | +55% |

2. | BTS Group | +30,6% | -6% | -14% |

3. | QleanAir | +25,4% | +4% | +72% |

4. | Instalco | +25,3% | +7% | +24% |

5. | RevolutionRace | +23,8% | +0% | +10% |

Rapportförlorare från kvartalet

Bolag | Kursreaktion | Beat/miss omsättning | Beat/miss resultat | |

1. | Nelly Group | -39,8% | +0% | -18% |

2. | Fractal Gaming Group | -39,7% | -11% | N/A (miss) |

3. | Tobii | -30,0% | -16% | N/A (miss) |

4. | CTT Systems | -26,3% | -28% | -55% |

5. | OssDsign | -25,3% | -8% | N/A (miss) |

Kraftiga rapportreaktioner – igen

Rapportperioden präglades återigen av kraftiga kursreaktioner, både i positiv och negativ riktning – men framför allt i negativ.

Bolag som missade förväntningarna straffades hårt. Den genomsnittliga kursreaktionen för dessa uppgick till -5,6%, medan bolag som överträffade förväntningarna i genomsnitt steg +3,1%. Negativa avvikelser bestraffades därmed närmare dubbelt så kraftigt som positiva överraskningar belönades.

Detta är det fjärde kvartalet i rad där de negativa reaktionerna förstärks. Vad som driver utvecklingen är svårt att fastställa. Det kan handla om stora utflöden, att rapportdagar fungerar som likviditetsevent, eller en mer generell osäkerhet kring den framtida utvecklingen. Oavsett orsak visar siffrorna ett tydligt negativt tolkningsföreträde, där avvikelser på nedsidan får större genomslag i kurserna än motsvarande positiva överraskningar.

Vinstvarningar

Totalt sett var antalet vinstvarningar relativt oförändrat jämfört med föregående år. Vi noterade fler under första halvåret och färre under det andra. Givet de kraftiga kursreaktionerna kan man fråga sig om fler bolag borde ha uppdaterat marknaden tidigare?

Antalet vinstuppjusteringar (omvända vinstvarningar) var lägre än föregående år.

Tillväxtförväntningar 2026

Inför 2026 förväntas tillväxt för samtliga bolagsstorlekar. De små och medelstora bolagen väntas växa med omkring +9%, medan de större bolagen förväntas öka omsättningen med cirka +7%.

Inför 2025 såg vi en liknande förväntansbild, där de mindre bolagen väntades växa snabbare än de större – vilket också blev utfallet. Samtidigt reviderades förväntningarna ned successivt efter varje rapportsäsong (se bild nedan).

Om detta mönster upprepas under 2026 återstår att se.

Tack!

Tack för att du har bidragit till en tydligare förväntansbild för hundratals börsbolag genom att lämna estimat under kvartalet.

Besök Pinpoint för att uppdatera dig kring förväntansbilden på dina favoritbolag inför kommande kvartals- och helårsrapporter.