Kvartalsrapport - Q4 2025

Rapportperioden for fjerde kvartal er nå fullført. Det har vært en intensiv periode, preget spesielt av store kursreaksjoner. Omsetningsveksten kom inn noe svakere enn ventet, mens resultatene viste større stabilitet. Her følger en oppsummering av kvartalet – tallene, vinnerne, taperne og markedets reaksjoner.

Oppsummeringen er basert på 296 selskaper som har mottatt minst 8 estimater på pinpointestimates.com.

Lav vekst

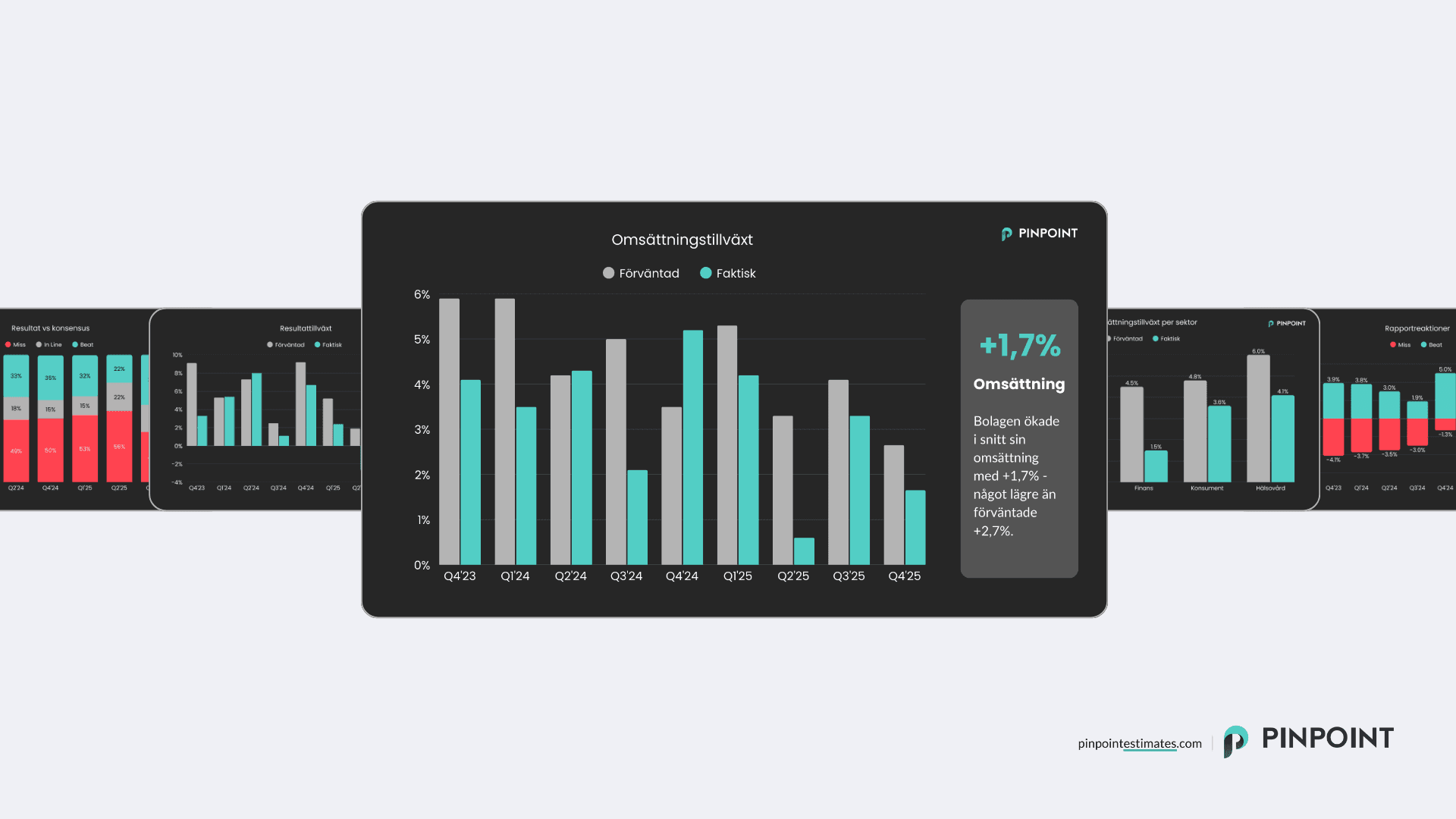

Den gjennomsnittlige omsetningsveksten landet på +1,7 %. Dette er en nedgang sammenlignet med forrige kvartal, da selskapene i snitt vokste med +3,3 %. Samtidig bør det bemerkes at sammenligningskvartalet året før viste en relativt høy vekst på aggregert nivå (+5,2 %), noe som gir tøffere sammenligningstall.

Utfallet kom inn under forventningene på +2,7 %. Dette betyr at omsetningsveksten havnet under prognosene i samtlige kvartaler i 2025.

Resultatene styrkes

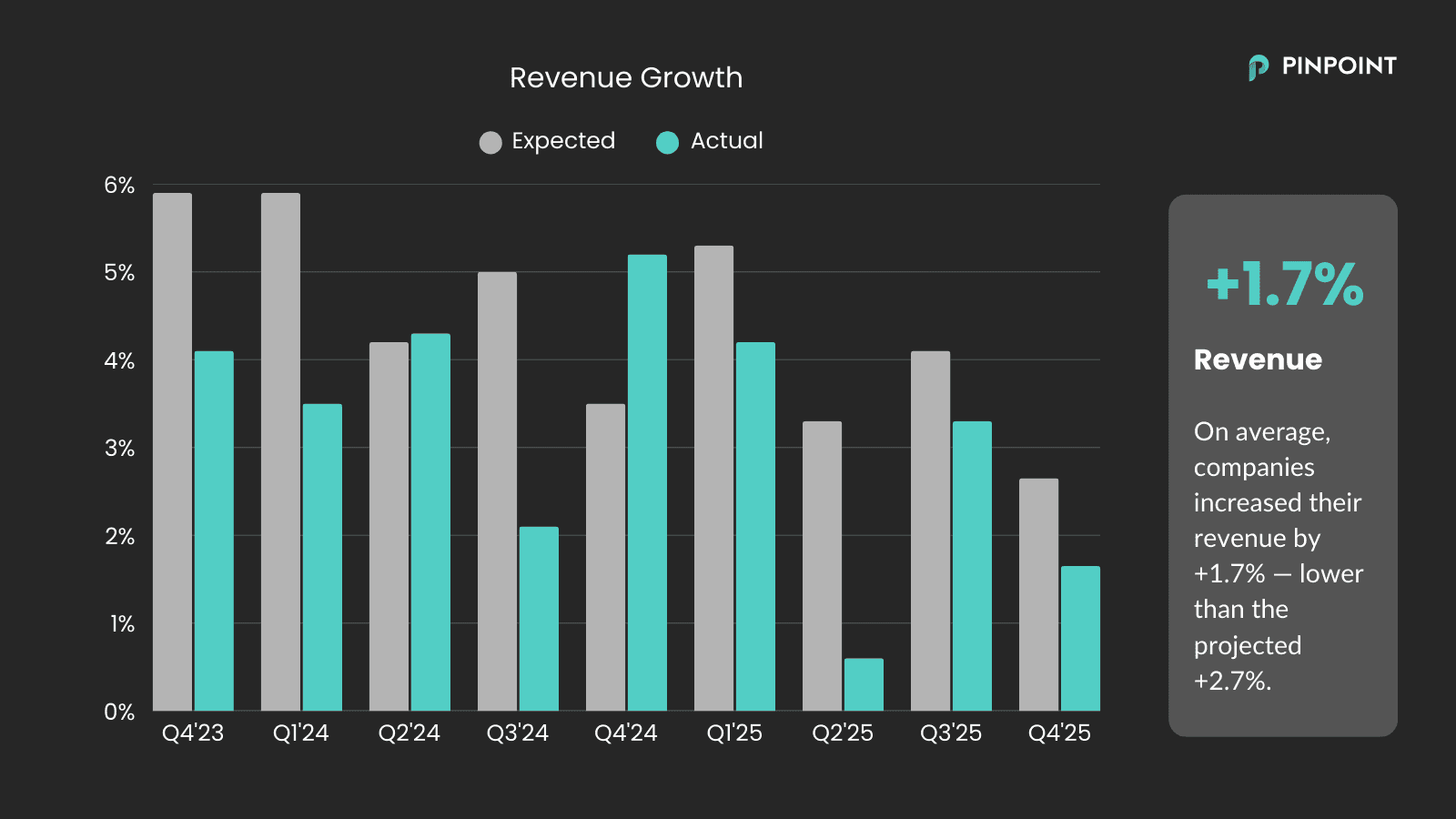

I likhet med forrige kvartal ser utviklingen bedre ut lenger ned i resultatregnskapet. Resultatene økte i gjennomsnitt med +4,7 %, i tråd med forventningene på +4,8 %.

Det at resultatene vokser raskere enn omsetningen indikerer fortsatt marginforbedring på aggregert nivå. Kostnadskutt og effektivisering er fortsatt tilbakevendende temaer i rapportene og bidrar sannsynligvis til denne utviklingen.

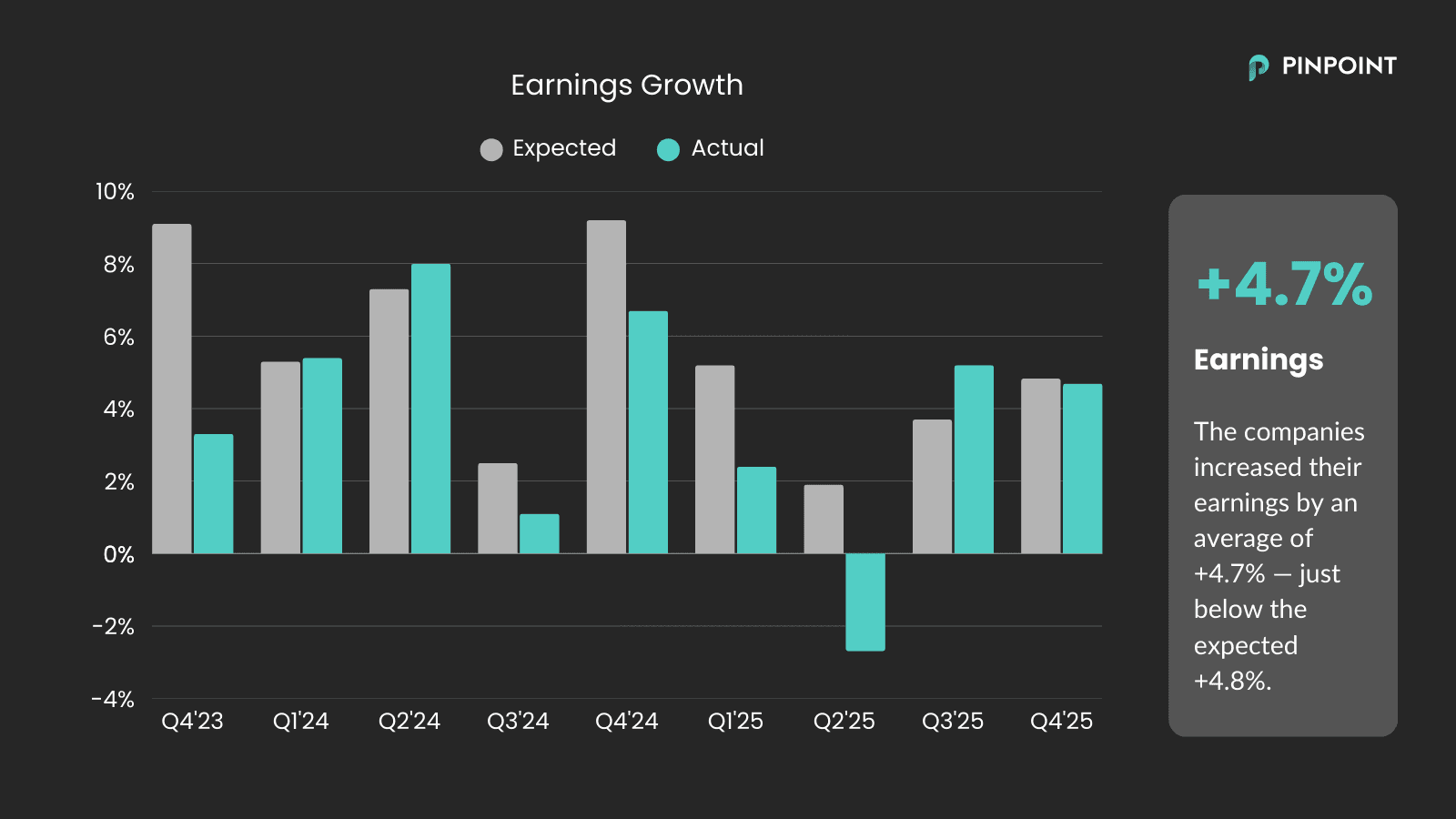

Samtlige sektorer vokser saktere enn ventet

Når vi bryter ned veksten per sektor, ser vi at alle sektorer rapporterte lavere vekst enn ventet i fjerde kvartal.

Veksten var generelt dempet over hele linjen, noe som gjenspeiler den svakere aggregerte omsetningsutviklingen. Helse var nok en gang sektoren med høyest vekst, men selv der kom utfallet inn noe under forventningene.

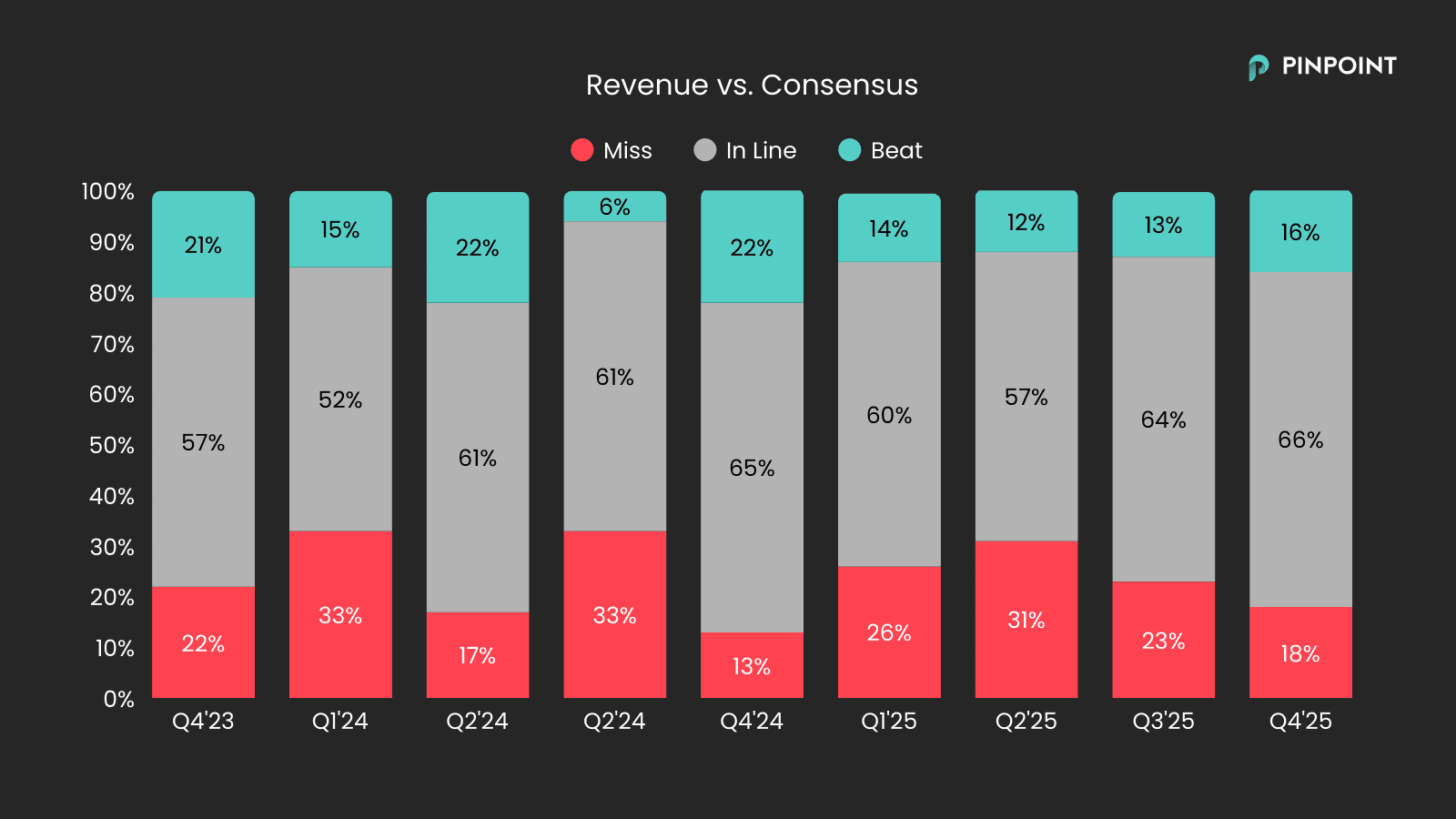

Omsetning vs. konsensus

Majoriteten av selskapene (66 %) rapporterte i tråd med forventningene (definert som et avvik på mindre enn 5 % fra konsensus). 16 % overtraff prognosene, mens 18 % kom inn lavere enn ventet.

Dette gir et noe mer stabilt bilde enn i tidligere kvartaler. Selv om flere selskaper bommet enn de som slo forventningene, var andelen som overgikk prognosene (16 %) den høyeste som er registrert i 2025.

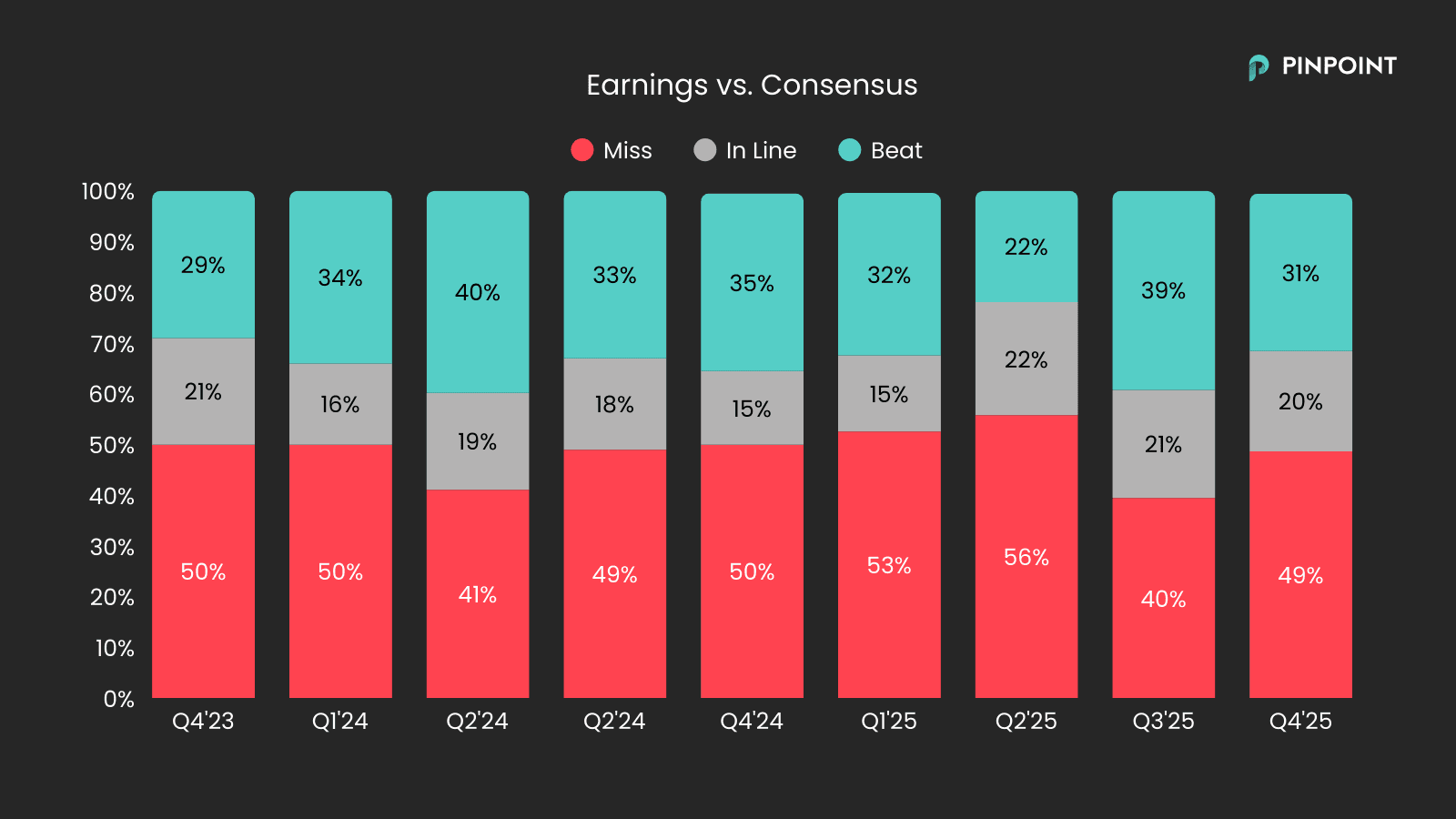

Resultat vs. konsensus

Resultater har en tendens til å variere mer enn omsetning, og spredningen var større også dette kvartalet. 31 % av selskapene overgikk forventningene, noe som er i tråd med historiske nivåer. 20 % rapporterte i tråd med konsensus, mens omtrent 49 % rapporterte under forventningene.

Til tross for den relativt høye andelen negative avvik, utviklet resultatene på aggregert nivå seg stort sett som forventet. Dette indikerer at mange av selskapene som bommet, gjorde det med begrensede avvik.

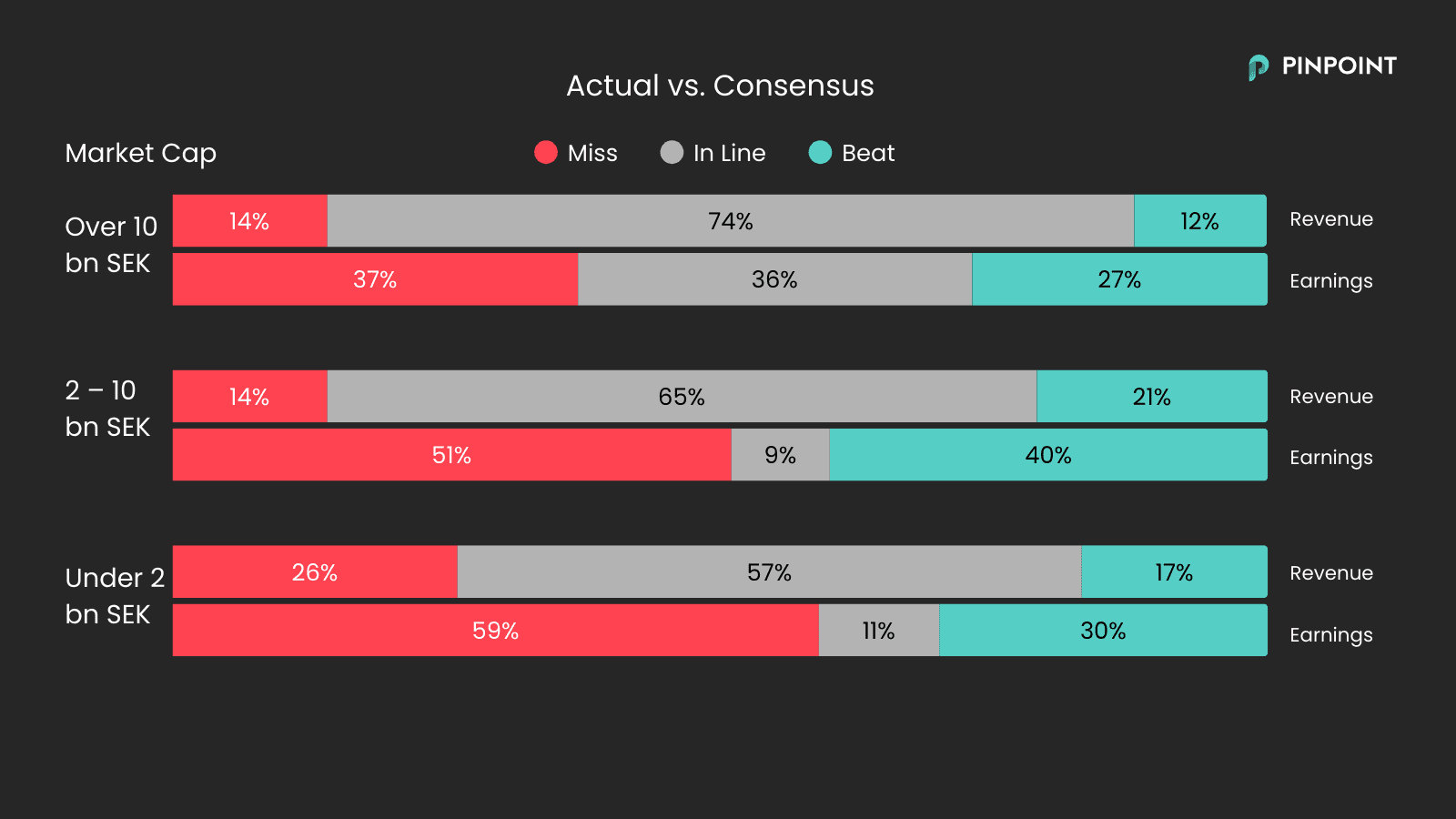

Utfall vs. konsensus per markedsverdi

Nedbryting av resultatene per selskapsstørrelse viser at de mellomstore selskapene (ofte referert til som small-cap) med en markedsverdi på 2–10 mrd. SEK hadde en relativt sterk rapportperiode. 21 % overtraff omsetningsforventningene og 40 % overtraff resultatforventningene – noe som er bedre enn både de største og de minste selskapene.

Som vanlig er de mindre selskapene vanskeligere å prognostisere, noe som er naturlig da inntjeningen deres ofte varierer mer over tid.

Rapportvinnere i kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | Zinzino | +31,4% | -2% | +55% |

2. | BTS Group | +30,6% | -6% | -14% |

3. | QleanAir | +25,4% | +4% | +72% |

4. | Instalco | +25,3% | +7% | +24% |

5. | RevolutionRace | +23,8% | +0% | +10% |

Rapporttapere i kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | Nelly Group | -39,8% | +0% | -18% |

2. | Fractal Gaming Group | -39,7% | -11% | N/A (miss) |

3. | Tobii | -30,0% | -16% | N/A (miss) |

4. | CTT Systems | -26,3% | -28% | -55% |

5. | OssDsign | -25,3% | -8% | N/A (miss) |

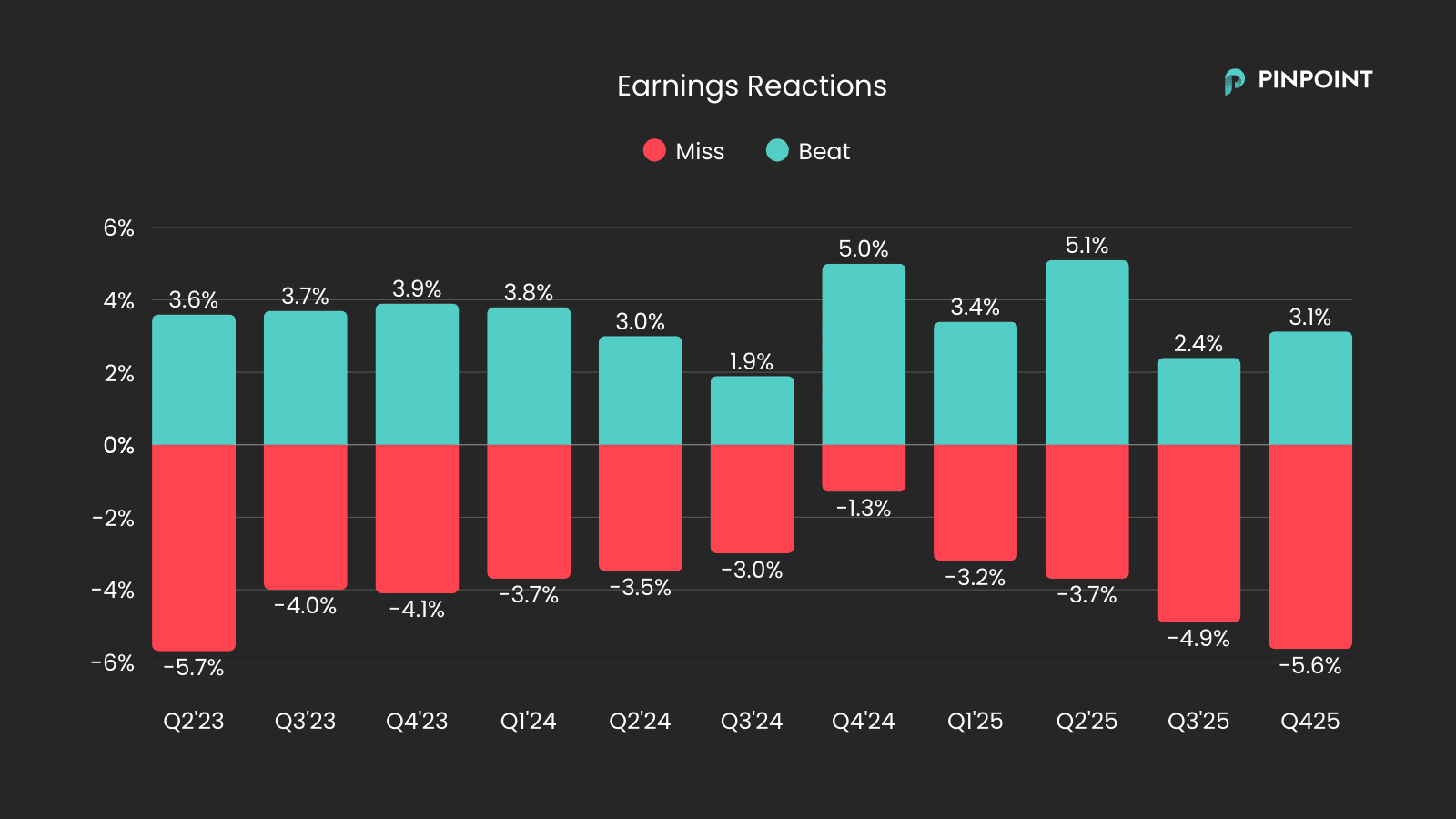

Kraftige rapportreaksjoner – igjen

Rapportperioden var nok en gang preget av kraftige kursbevegelser i begge retninger – men primært på nedsiden.

Selskaper som bommet på forventningene ble straffet hardt. Den gjennomsnittlige kursreaksjonen for disse var -5,6 %, mens selskaper som overtraff forventningene i snitt steg +3,1 %. Negative avvik ble dermed straffet nesten dobbelt så hardt som positive overraskelser ble belønnet.

Dette er fjerde kvartal på rad hvor de negative reaksjonene forsterkes. Driverne bak denne trenden er vanskelige å fastslå. Det kan skyldes store utflyt (outflows), at rapportdager fungerer som likviditetshendelser, eller en mer generell usikkerhet rundt fremtidsutsiktene. Uansett årsak viser tallene en tydelig negativ slagside, der skuffelser på nedsiden får større gjennomslag i kursene enn tilsvarende positive overraskelser.

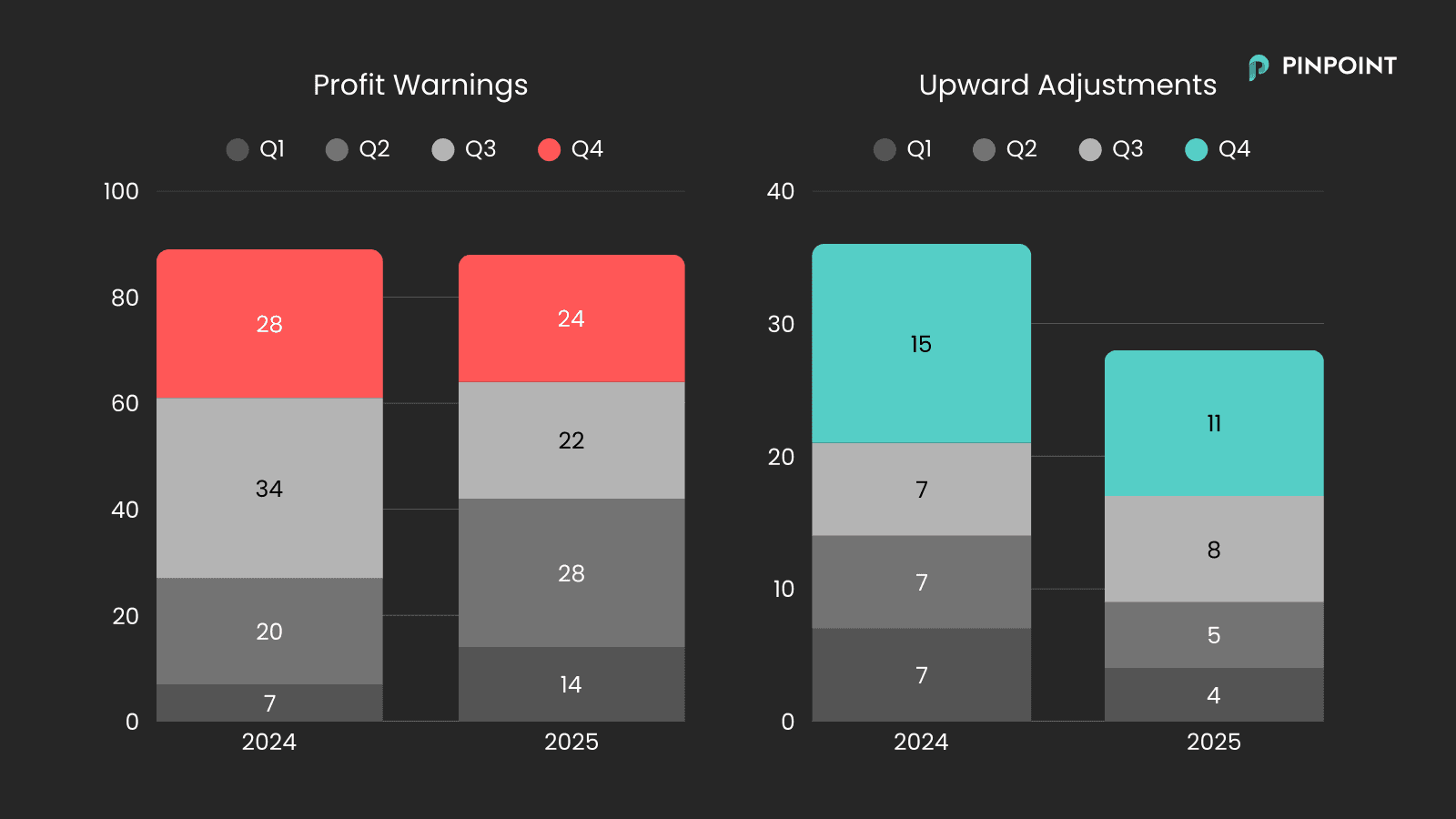

Resultatvarsler

Totalt sett var antallet negative resultatvarsler (profit warnings) relativt uendret sammenlignet med året før. Vi noterte flere i første halvår og færre i det andre. Gitt de kraftige kursreaksjonene kan man spørre seg om flere selskaper burde ha oppdatert markedet tidligere?

Antallet positive resultatvarsler (upward adjustments) var lavere enn året før.

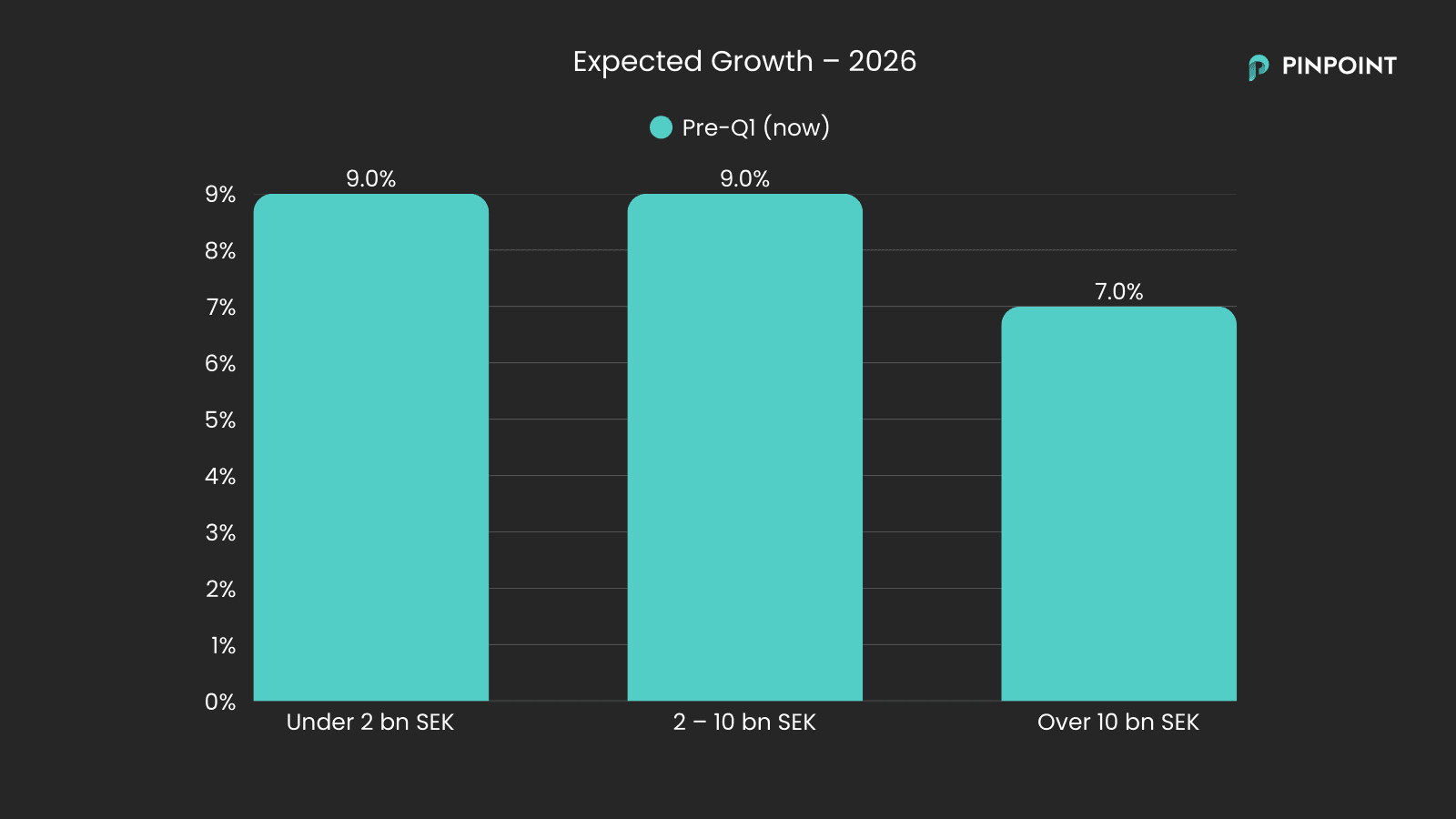

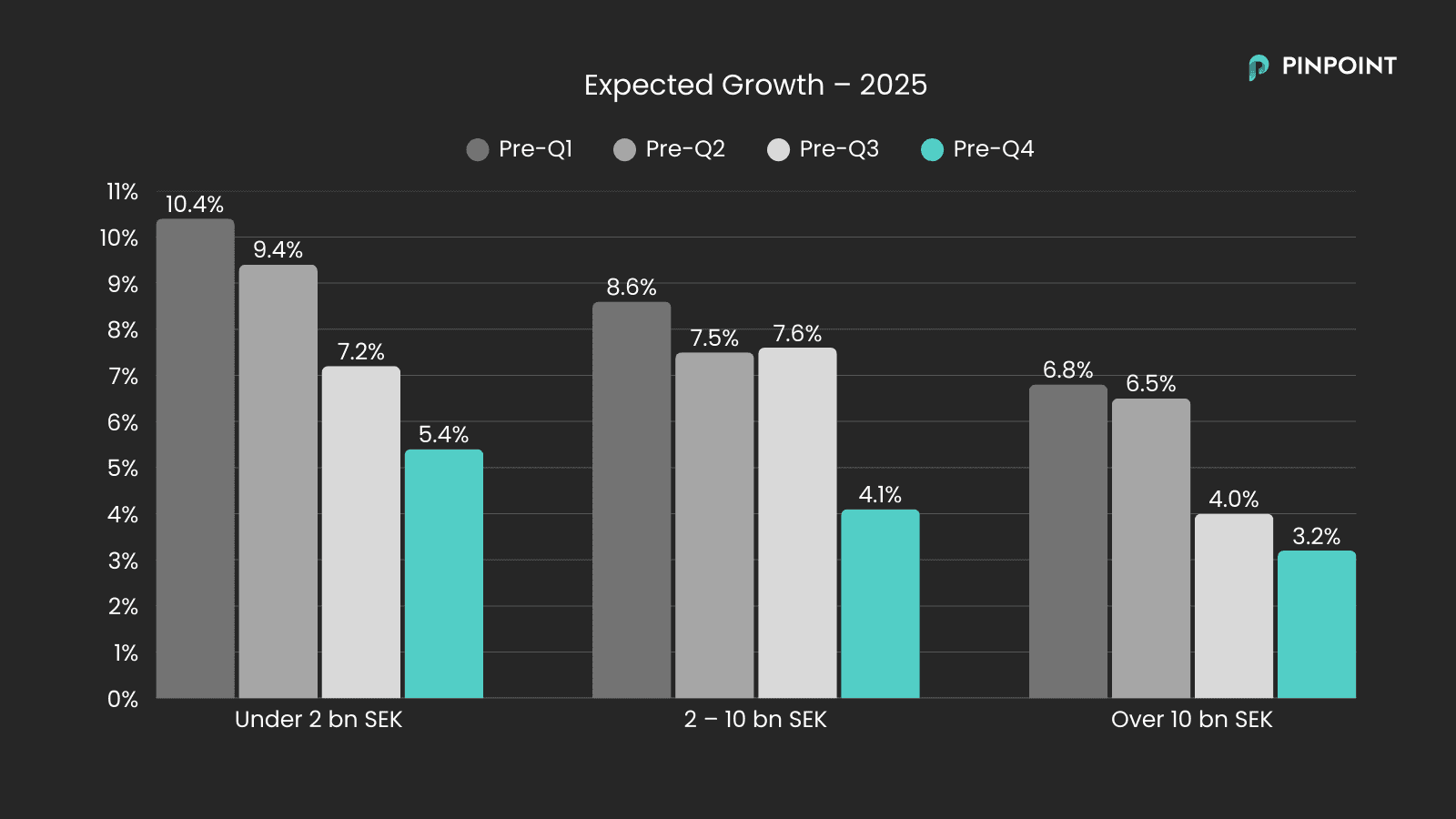

Forventet vekst – 2026

På vei inn i 2026 forventes det vekst i alle størrelseskategorier. Små og mellomstore selskaper forventes å vokse med omkring +9 %, mens de større selskapene forventes å øke omsetningen med cirka +7 %.

Ved inngangen til 2025 så vi et lignende forventningsbilde, der de mindre selskapene var ventet å vokse raskere enn de største – noe som også ble utfallet. Samtidig ble forventningene nedjustert suksessivt etter hver rapportsesong (se bilde under).

Om dette mønsteret gjentar seg i 2026 gjenstår å se.

Takk!

Takk for at du har bidratt til et tydeligere konsensusbilde for hundrevis av børsnoterte selskaper ved å sende inn estimater i løpet av kvartalet.

Besøk Pinpoint for å holde deg oppdatert på forventningene til dine favorittselskaper før kommende kvartals- og årsrapporter.