Kvartalsrapport - Q1 2026

Rapportperioden for det første kvartalet er nå oppsummert. Vi så et tydelig trendskifte i hvordan rapportene ble mottatt, der markedet i større grad belønnet positive overraskelser. Omsetningsveksten kom inn svakere enn ventet, mens resultatene viste større stabilitet. Her følger en oppsummering av kvartalet – tallene, vinnerne, taperne og justeringene i helårsestimatene.

Oppsummeringen er basert på 301 selskaper som har mottatt minst 8 estimater på pinpointestimates.com.

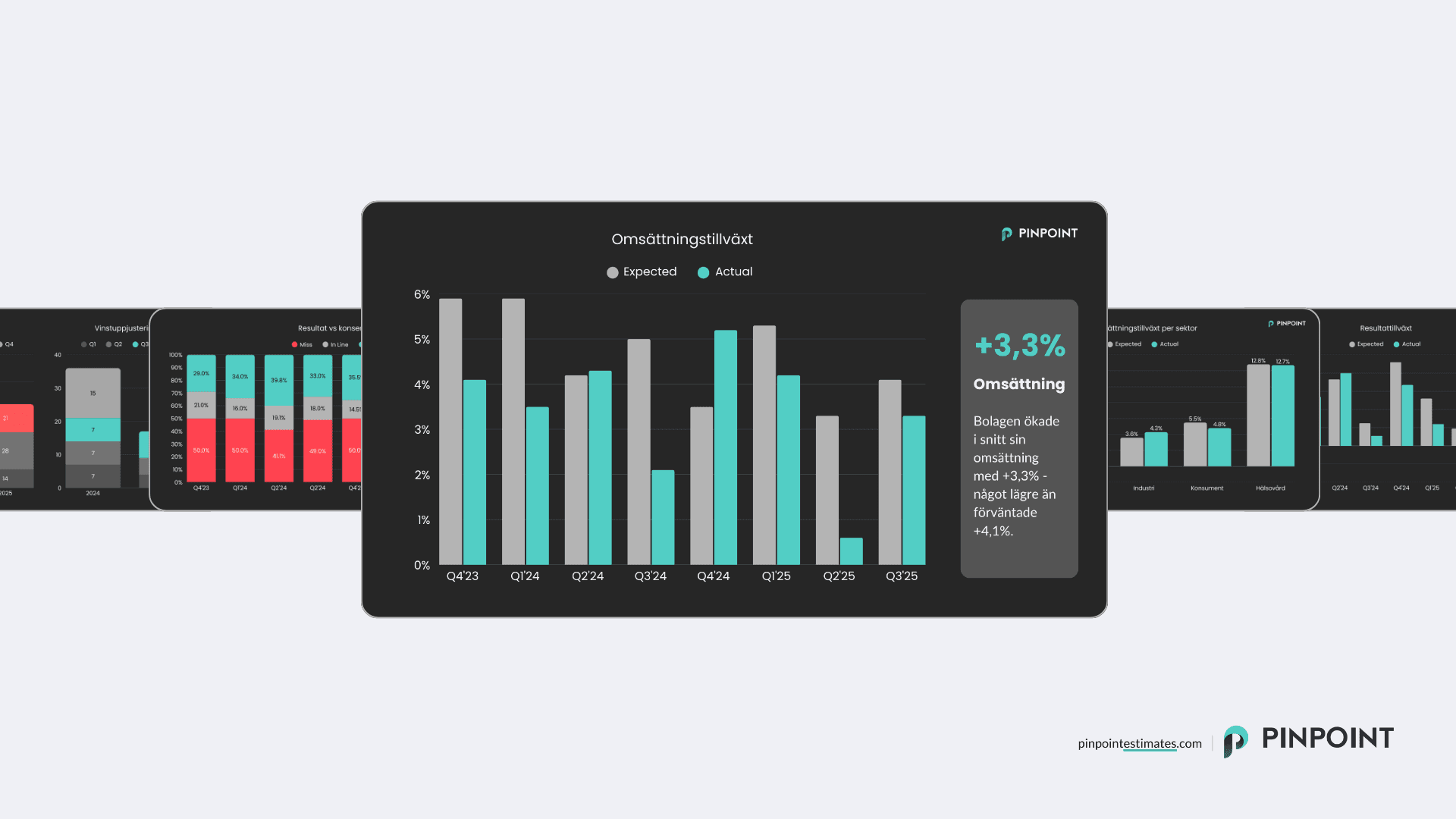

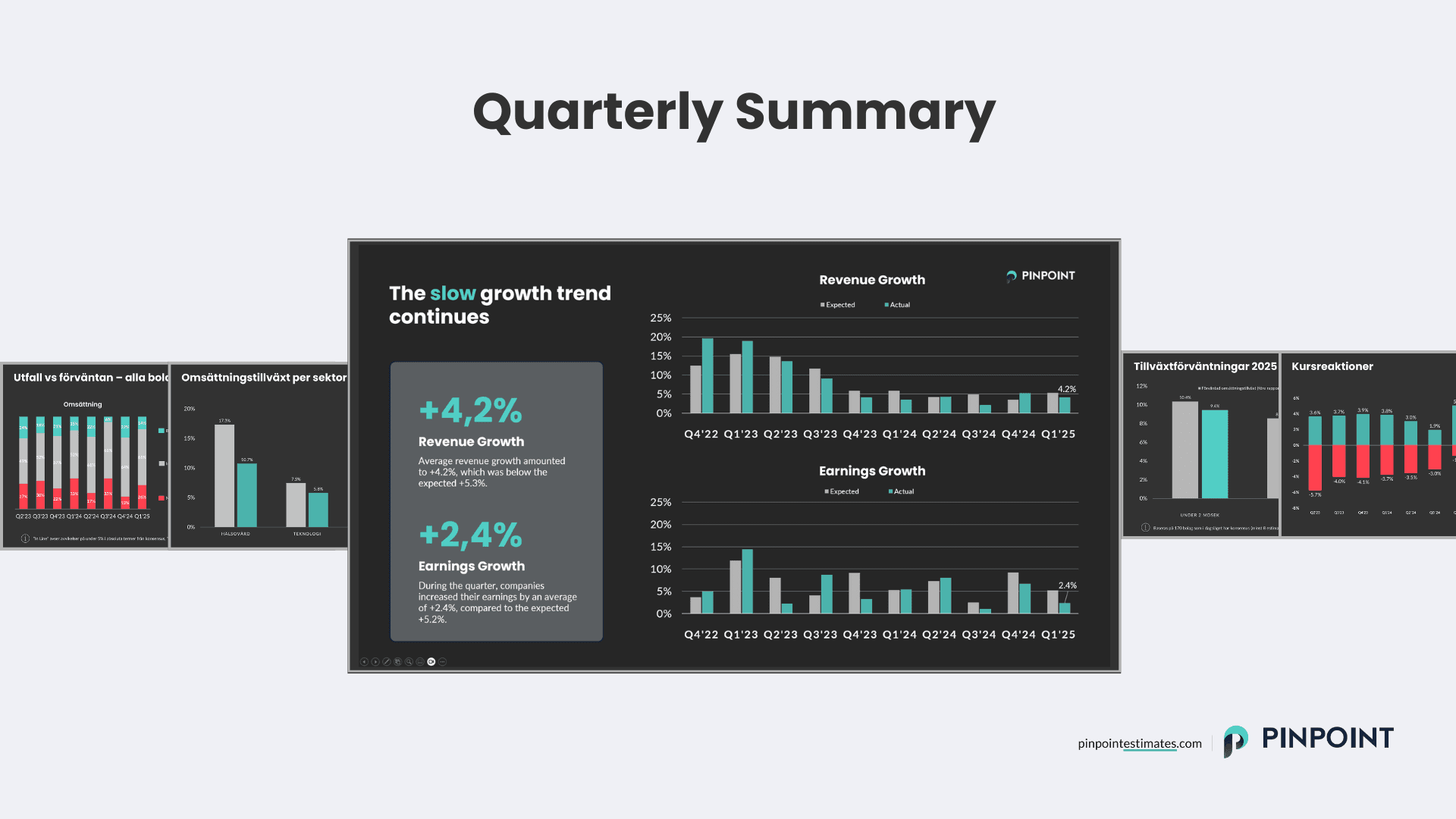

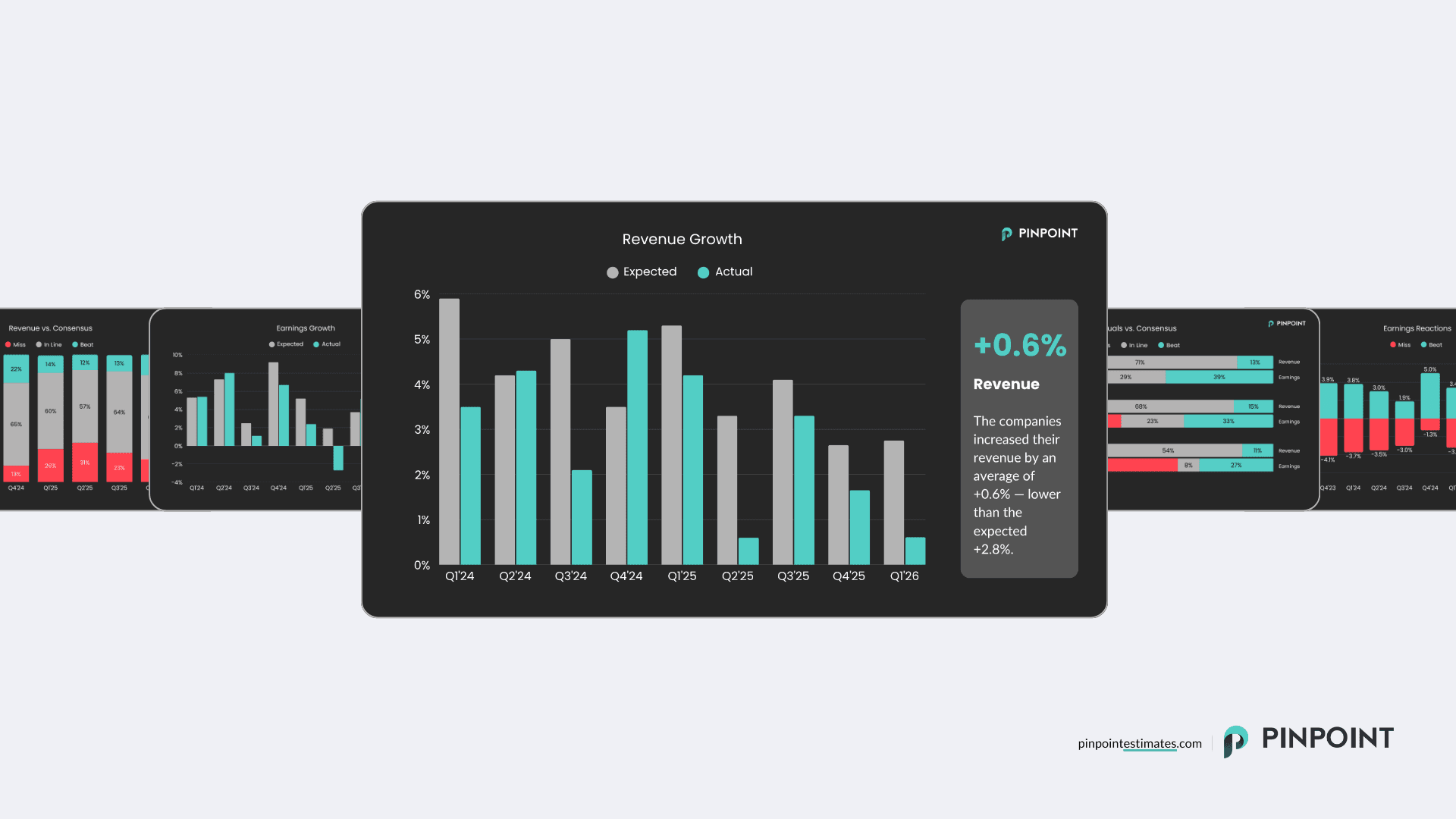

Veksten mistet fart

Den gjennomsnittlige omsetningsveksten i Q1 landet på +0,6 %, ned fra +1,7 % foregående kvartal.

Samtidig bør det igjen bemærkes at sammenligningskvartalet hadde en relativt høy vekst på aggregert nivå (+4,2 %), noe som innebærer tøffere sammenligningstall. I neste rapportperiode (Q2-rapportene) vil sammenligningstallene være betydelig svakere (+0,6 %).

Resultatet kom inn under forventningene på +2,8 %. Det betyr at veksten nå har bommet på konsensus fem kvartaler på rad.

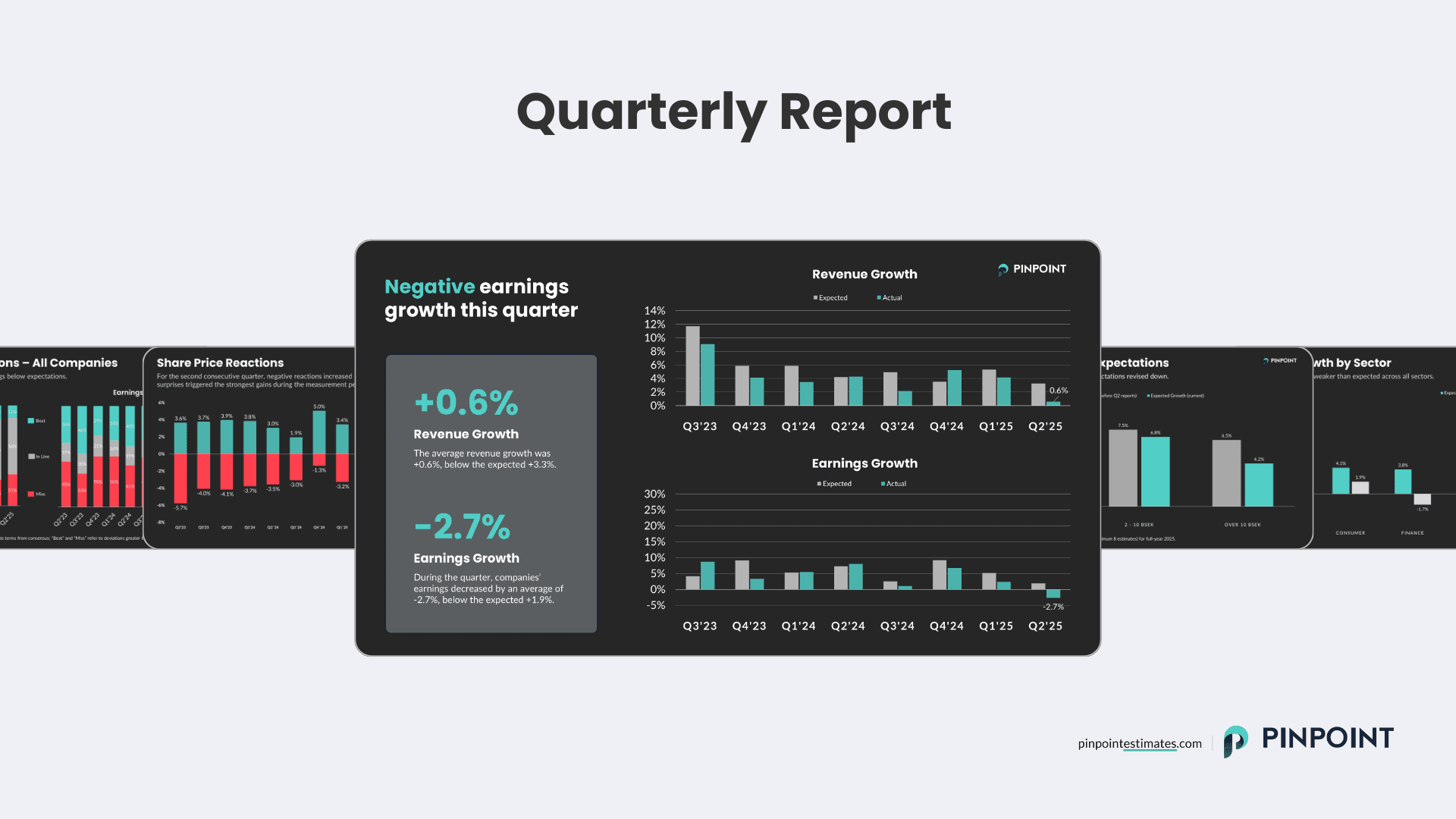

Resultatene fortsetter å vise styrke

For tredje kvartal på rad økte resultatene mer enn omsetningen, noe som viser at kostnadskutt og effektiviseringer fortsatt gir tydelig effekt.

Resultatene økte i gjennomsnitt med +4,1 %, i tråd med forventningene på +4,2 %.

Også når det gjelder resultatutviklingen venter betydelig svakere sammenligningstall i neste rapportperiode, der resultatene på aggregert nivå faktisk sank i foregående Q2 (-2,7 %).

Omsetning vs. konsensus

Majoriteten av selskapene (65 %) rapporterte i linje med forventningene (et avvik på mindre enn 5 % fra konsensus). 13 % overgikk prognosene, mens 23 % kom inn lavere enn ventet.

Mønsteret er uendret sammenlignet med tidligere kvartaler – flere selskaper bommer enn slår forventningene.

Resultat vs. konsensus

Resultatene tenderer til å variere mer enn omsetningen, og også dette kvartalet var spredningen større. 33 % av selskapene overgikk forventningene, noe som er i linje med historiske nivåer. 20 % rapporterte i linje med konsensus, mens rundt 46 % bommet på forventningene.

Resultat vs. konsensus per selskapsstørrelse

Når vi bryter ned resultatet per selskapsstørrelse, ser vi tydelig at de minste selskapene har hatt vanskeligere for å leve opp til forventningene. Bare 27 % av selskapene med en markedsverdi under 2 milliarder (SEK) slo resultatestimatene. Tilsvarende andel er 33 % for selskaper mellom 2–10 milliarder og 39 % for selskaper over 10 milliarder.

Rapportvinnere fra kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | Hanza | +26,0% | +8,7% | +11,4% |

2. | Kambi | +23,9% | +3,9% | +24,0% |

3. | C-Rad | +23,0% | -3,2% | +5,6% |

4. | Cheffelo | +20,9% | +29,3% | +24% |

5. | Ependion | +18,1% | +1,2% | +7,1% |

Rapporttapere fra kvartalet

Selskap | Kursreaksjon | Beat/miss omsetning | Beat/miss resultat | |

1. | EQL Pharma | -42,4% | +0,3% | -72,8% |

2. | 4C Group | -41,9% | -40,4% | N/A (miss) |

3. | Nelly | -41,0% | -12,7% | -74,0% |

4. | Tomra | -25,6% | 0,0% | -83,9% |

5. | Green Landscaping | -23,6% | +4,9% | -56,9% |

Trendskifte i rapportreaksjoner

I løpet av kvartalet så vi et tydelig trendskifte. Positive overraskelser ble belønnet i større grad, mens negative overraskelser ikke ble straffet like hardt som i tidligere kvartaler.

Selskaper som slo forventningene steg i snitt +4,1 % på rapportdagen, mens selskaper som bommet falt -3,6 %.

Etter flere kvartaler med økende negative rapportreaksjoner kan man konstatere at markedets tolking nå er betydelig mer positiv, der positive overraskelser i høyere grad blir belønnet av markedet.

Resultatvarsler

I løpet av første kvartal var antall resultatvarsler og oppjusteringer litt færre, men omtrent i linje med fjoråret. Vanligvis kommer det flere prognosejusteringer og prelininære tall i de kommende rapportperiodene, men foreløpig ser vi ingen dramatisk forskjell fra tidligere.

Vekstforventninger 2026

For helåret 2026 forventes det vekst for alle selskapsstørrelser, men forventningene har blitt justert ned etter kvartalet.

De små og mellomstore selskapene (opptil 10 milliarder i markedsverdi) ventes å vokse med i overkant av +7 %, mens de større selskapene forventes å vokse med +4,7 %.

Om et par måneder venter en rapportperiode der mange selskaper møter svakere sammenligningstall, samtidig som eksporterende selskaper sannsynligvis får mindre valutamotvind. Etter flere rapportperioder med suksessivt nedjusterte forventninger gjenstår det å se om selskapene fremover kan levere vekst i henhold til forventningene, eller om forventningene vil bli nedjustert nok en gang.

Besøk Pinpoint for å oppdatere deg på forventningene rundt dine favorittselskaper før de kommende kvartals- og helårsrapportene!