Equity Insights by Pinpoint - Nelly Group

Selskapet – fra da til nå

Selskapet slik det ser ut i dag har ikke alltid vært det samme, men har gradvis utviklet og endret seg over tid. Så hvordan startet alt?

I 1999 ble nettbutikken CDON.COM lansert, og den ble raskt en suksess. Dette la grunnlaget for det som senere skulle bli Nelly Group. CDON begynte deretter å kjøpe opp andre selskaper og bygge en portefølje av ulike netthandelsvirksomheter.

Nelly ble lansert i 2004 og kjøpt av CDON.COM tre år senere. Fram til 2014 fokuserte selskapet på mote og tilbehør for kvinner, men samme år ble tilbudet utvidet til også å inkludere herremote gjennom satsningen NLY Man. Parallelt etablerte konsernet Qliro Financial Services, som utviklet betalingsløsninger for både interne selskaper og eksterne aktører. Målet var å skape en mer effektiv betalingsinfrastruktur og utnytte den raskt voksende netthandelen.

I 2017 var konsernet – da kalt Qliro Group – organisert i tre forretningsområder: Qliro Financial Services, CDON Marketplace og Nelly.

I 2018 ble det besluttet at disse virksomhetene skulle bli selvstendige selskaper, og omstruktureringen startet. I andre halvdel av 2020 ble planen fullført: Qliro AB ble skilt ut og børsnotert, etterfulgt av CDON senere samme år. Når disse utskillingene var gjennomført, byttet den gjenværende virksomheten navn til Nelly Group AB – selskapets nåværende navn.

Virksomheten

Nelly Group selger mote og tilbehør for unge kvinner og menn via Nelly.com og NLYMan.com. Salget består av både egne merkevarer og utvalgte eksterne merker, hovedsakelig digitalt, men også gjennom flaggskipbutikker i Stockholm og København. Ved å selge direkte til forbrukere kan Nelly bygge et sterkt varemerke, nære kunderelasjoner og raskt fange opp trender.

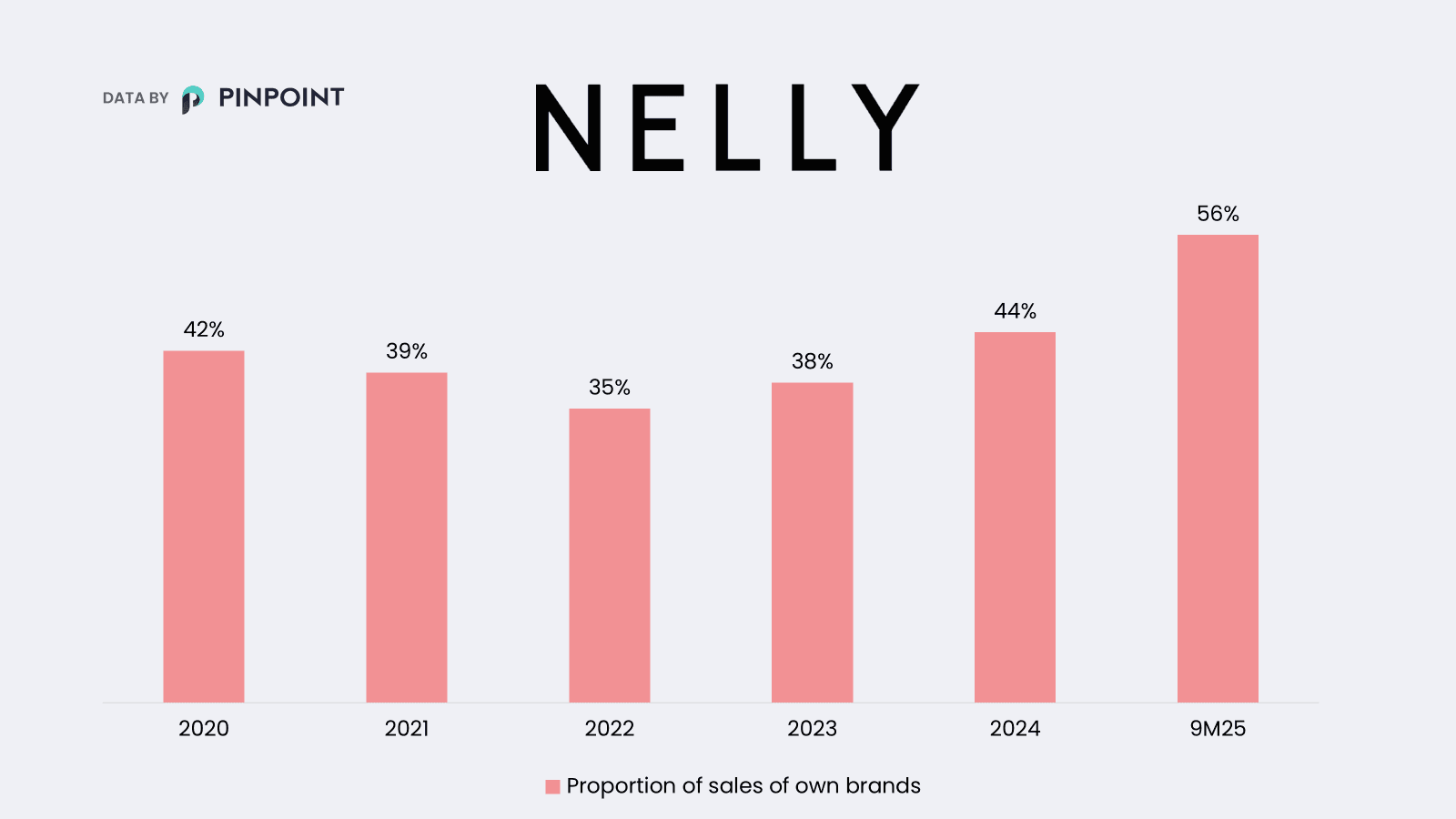

Forretningsmodellen bygger på en direct-to-consumer-strategi der selskapet håndterer store deler av verdikjeden internt – fra design og innkjøp til markedsføring og logistikk. Egen merkevareandel er betydelig (62,2 % i Q3’25), noe som bidrar til gode marginer.

Virksomheten er sentralisert i Borås, hvor selskapets moderne og automatiserte logistikksenter ligger. Dette muliggjør effektiv lagerstyring og raske leveranser. Markedsføringen skjer hovedsakelig gjennom digitale kanaler og sosiale medier.

Finansiell historikk

Etter omstillingen begynte selskapet å forbedre driften gjennom flere strukturelle tiltak.

I 2021–2022 konsoliderte selskapet logistikkoperasjonene i et nytt automatisert distribusjonssenter i Borås. Samtidig reduserte man markedsføringskostnader, effektiviserte organisasjonen og økte andelen egne merkevarer, som forbedret bruttomarginen.

En viktig del av forbedringsarbeidet var å endre sortimentsstrategien. Historisk hadde Nelly et bredt sortiment med mange eksterne merker og egne produkter i flere farger og modeller, noe som førte til store lagre og risiko for usolgte varer. Selskapet begynte derfor å redusere antall eksterne merker og fokusere på færre, mer volumbaserte modeller – med mål om lavere lagerbinding, lavere returgrad og høyere andel egne merker.

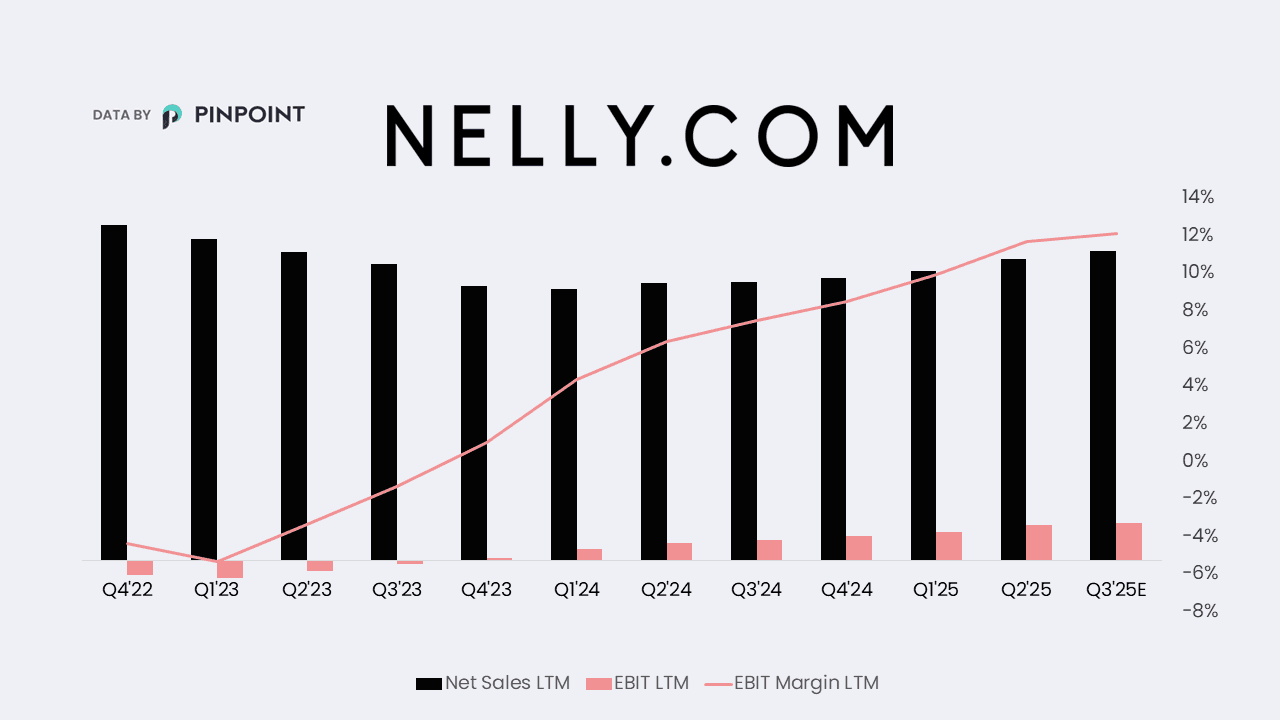

I 2023 ble effektene tydeligere: Til tross for lavere omsetning forbedret lønnsomheten seg betydelig. Bruttomarginen steg til 47,9 % (fra 43,6 % i 2022) og selskapet leverte positivt driftsresultat for første gang på flere år.

For 9M 2025 har selskapet fortsatt å levere sterk utvikling:

- Lager- og distribusjonskostnader ned til 11,7 % (fra 17,7 %)

- Markedsføringskostnader ned til 9,8 % (fra 11,0 %)

- Returgrad ned til 26,7 % (fra 34,8 %)

- Andel egne merkevarer opp fra 39,4 % til 55,8 %

2021 | 2022 | 2023 | 2024 | 9M25 | |

Lager- og distribusjonskostnader som andel av nettoomsetning | 17,7% | 15,8% | 16,1% | 13,1% | 11,7% |

Markedsføringskostnader som andel av nettoomsetning | 11,0% | 11,4% | 9,5% | 10,7% | 9,8% |

Returgrad | 34,8% | 36,0% | 35,8% | 29,9% | 26,7% |

Andelen salg fra egne merkevarer | 39,4% | 35,1% | 38,2% | 44,2% | 55,8% |

Ved å redusere driftskostnadene, øke andelen salg av egne merkevarer med høyere marginer og redusere returgraden, har Nelly Group vist en sterk finansiell og operasjonell forbedring. Dette har også vekket økt interesse blant investorer.

Om fundamentet som nå er lagt vil holde over tid gjenstår å se — men selskapet står betydelig sterkere enn for bare noen år siden.

Eierstruktur

Største eier i Nelly Group AB er Rite Ventures, som innehar litt over en tredjedel av aksjene i selskapet. Rite Ventures er et svensk investeringsselskap som primært investerer innen teknologi og netthandel. Nest største eier er Stefan Palm, grunnlegger av Lager 157, som eier cirka 17% av aksjene.

Blant øvrige større eiere finnes blant annet institusjonelle investorer som Mandatum Life Insurance Company (5,8%), Handelsbanken Fonder (1,7%) og eQ Asset Management (1,5%). Tilsammen kontrollerer de ti største eierne 71,1% av aksjene i Nelly Group AB.

Topp 10 største eiere | Eiersandel |

Rite Ventures | 34,0% |

Stefan Palm | 16,7% |

Mandatum Life Insurance Company | 5,8% |

Avanza Pension | 3,9% |

Nordnet Pensionförsäkring | 2,3% |

Klas Bengtsson | 2,2% |

Nelly Group AB | 1,7% |

Handelsbanken Fonder | 1,7% |

Alexander Eskilsson | 1,5% |

eQ Asset Management | 1,3% |

Topp 10 | 71,1% |

Fra 2025-09-30

Estimater & Verdsettelse

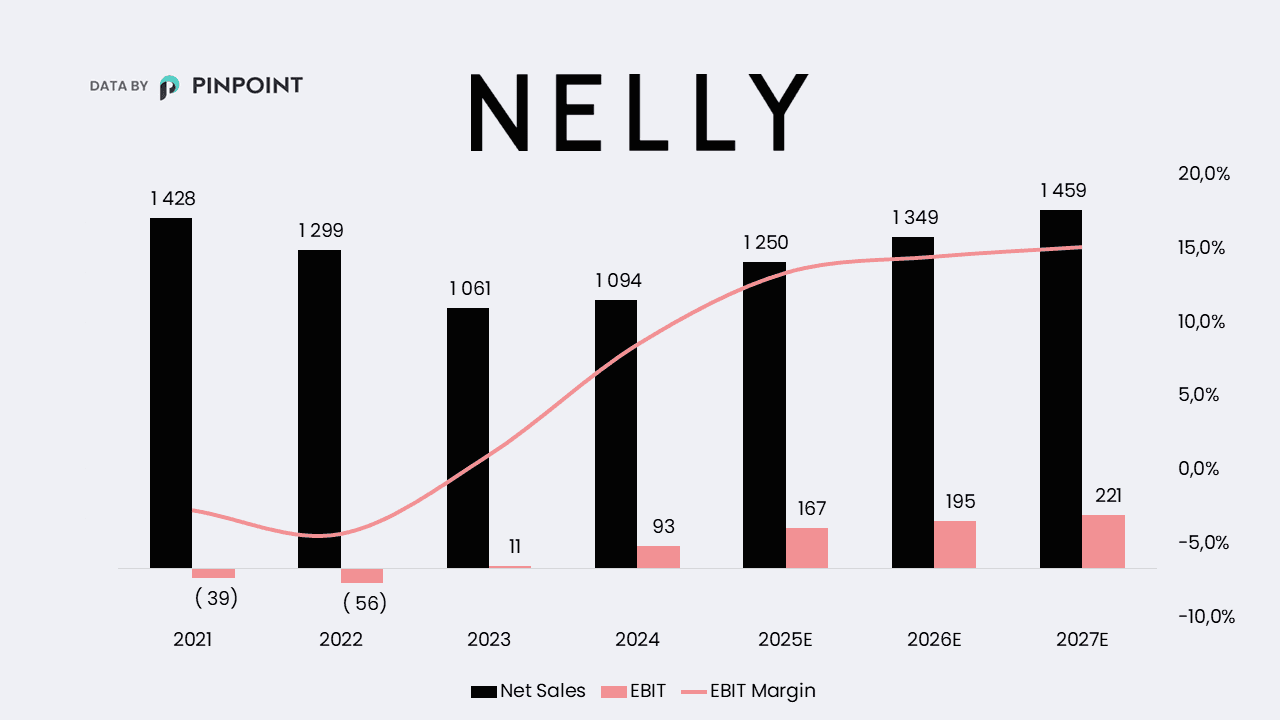

Etter flere år med omstilling og effektivisering har Nelly Group gradvis snudd svak lønnsomhet til et klart forbedret resultat. År 2024 markerte et tydelig trendbrudd. Selskapet rapporterte en EBIT-margin på 8,5% (fra 1,0% året før) og vekst på litt over 3%, noe som bekrefter effektene av de siste års effektiviseringsprogrammer. Bak forbedringen lå blant annet lavere lager- og distribusjonskostnader, synkende returgrader og høyere salg av produkter fra egne merkevarer.

Fremover forventer investorene at Nelly fortsetter å styrke både vekst og marginer. For 2025–2027 estimeres årlig vekst på cirka 8–12% og en gradvis økning i driftsmarginen over 14%. Markedet verdsetter i dag selskapet til et EV/EBIT-multipel på omkring 18x for 2025.

2022 | 2023 | 2024 | 2025E | 2026E | 2027E | |

Salgsinntekter | 1 299 | 1 061 | 1 094 | 1 250 | 1 349 | 1 459 |

Vekst % | -9,1% | -18,3% | 3,2% | 13,7% | 7,9% | 8,2% |

EBIT | -56,1 | 10,9 | 93,1 | 167,3 | 195,4 | 220,8 |

Margin % | -4,3% | 1,0% | 8,5% | 13,4% | 14,5% | 15,1% |

EV/EBIT* | 18,2 | 15,6 | 13,8 |

EBIT basert på Pinpoint-konsensus for 2025-11-13. Enterprise value 2 894 MSEK (per 2025-11-13) med netto gjeld inkludert leasing.

Q4-rapport 10. februar

Den 10. februar publiserer Nelly sin fjerde og siste rapport for regnskapsåret. Før rapporten ventes selskapet å fortsette utviklingen i samme retning som de siste årene. Forventningen er at man vil vise tosifret vekst og ytterligere marginforbedringer sammenlignet med foregående år.

Vil du lære mer om selskapet? Les mer om selskapet på deres IR-side:

Pinpointest AB (“Pinpoint Estimates”) er ikke finansielle rådgivere, står ikke under tilsyn av Finanstilsynet, og gir ingen råd til deg. Det du leser i dette dokumentet er ingen investeringsanbefaling og skal heller ikke tolkes som det. Dette innebærer at investeringsbeslutninger basert på informasjon som direkte eller indirekte stammer fra Pinpoint Estimates eller personer tilknyttet Pinpoint Estimates, alltid tas selvstendig av investoren. Pinpoint Estimates fraskriver seg alt ansvar for eventuell tap eller skade av enhver art som bygger på bruk av materiale fra Pinpoint Estimates.

Pinpoint Estimates utfører/har utført tjenester for selskapet og mottar/har mottatt kompensasjon fra selskapet i forbindelse med dette.